���ּ��Ŷ��³����ֽ��������һ�ν�����˵���й�����ҵ�IJ��������ʴﵽ80%��Ӧ����Ϊ�Dz��ܳ�������ˡ�������ҵ���ڴ�����ȹ�ʣ״̬����粻Ҫ��ħ������ҵ���ܹ�ʣ���⡣�����ý��������ң�����ô���й��ĸ������ܹ�ʣ���⣿

�������ʵ���Ϲ�ϵ��ֻ�аѲ��ܹ�ʣ����ŵ��г���ϵ����ʶ����������ȷ�ĶԲ߳�·���ܳ�ʱ���������ҹ����ڸ������ܹ�ʣ����������У�һֱ�������������Ƕ��ǵ�ģ����ʶ��Ҳ���������ƹ�ʣ���ܵĹ����������δ�����

���ڱ����ͳ�����������������ܹ�ʣ���⡣�������������˶��ҹ��ִ��������и������ѹ�������ʶ���㣬û���뵽�ҹ��Ĵָ����ѻ��һ�ڶ���������ӽ�7�ڶ֡��������ֺ����ô������ҵ�����˹��ڲ������⡣Ҳ����Ӫ������ҵ�ṩ����ʷ�ԵĿ��ٷ�չ������

2006��������Բ��ܹ�ʣ�ͽ��ܻ���Ҫ�����Ҫ��̭300������С��¯���ǵù��ʸ�Э�����������������죬������פ������С���ق����ң������涨Ҫ��̭300������С��¯��Ҫ����ʵ�����һش�˵����Ŀǰ�ҹ����Ƹ���������̬�ƣ�������ЩС��¯Ҫ��ȫ��̭���й����Ƹ�ȱ��3000��֣��ֲļ۸����˭���ܣ������ܵ�����

����������̭С��¯�IJ�ҵ�������յ���Ч������̭�����ܵ�ѹ�����ر����ҹ����������Դ��ڿ�������ʱ�ڣ�2008��֮ǰ������������ͨ�������ںּ��������ơ������������£���ҵ��̭���ġ�С�ĸ�¯���ϴ����豸�����Ӳ��ܣ�Ҳ������ҵ��չ�Ĺ��ɡ���ͳ��2006��-2012���ۼ���̭������������1�ڶ֣���������1.6�ڶ֡�2012��ף����ڸ�������Լ9.76�ڶ֣�ʵ�������ֲָ���7.31�ڶ֡������ڼ䣬�����ۼ������Ĵֲָ������ܴﵽ4.4�ڶ֡������и�Э�ĵ��У�Ŀǰ�ڽ����ܹ�ģ��Ȼ�ܸߣ��������ֱ�����1.1�ڶֵ��������ܺ�1.3�ڶֵ����ֲ��ܡ���Ҫ˵��������Щ�ڽ���Ŀ����ǰ�ڼƻ���ʵʩ��Ŀǰ���г����ƣ��Ѿ������и�����ҵ���������½����ֲ��ܼƻ��������ӵĴֲָ���������̭�����ܵĽ�������������2012���ʵ�ʲ������������ܵ����ֿ����൱��IJ��ֲ��ܲ����˹��ڸֲ������������

���ַ�չ���̱�Ȼ���µط��Ը�����ҵ���������ܿ죬���������ص���ȫ�����ֺ��������⣬��������������������������ѽ����Ҳ���ǰ��������ҵ���ٷ�չ���������Ʋ��ܽ��裬ʹ�����������ҵ�Ľ�����Ŀ���������Ų��������ų�����60%���½�����û�л�����������Ĺ�����

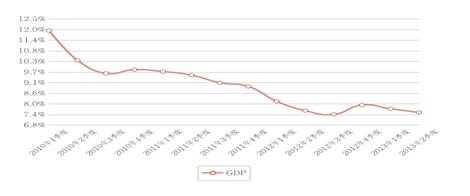

2011�������ҹ�����һֱ���������ٻ�������ơ�ҲӰ��������г������Ѿ���ʾ�������ѵ��������ص㡣2012���ҹ��ֲָ����ﵽ7.17�ڶ֣�ͬ������3.1%��ƽ���ղ�196.4��֡���Ҫ˵������2012���ҹ��ָ��ղ�ˮƽʼ�մ���190����ֵ�ˮƽ���ֳ�������Ҳά��ס�ˡ�12���ղ�ˮƽ���½���192��֡�����ȥ���ļ��ȵ��ղ�ˮƽ���Է�ӳ�����γɵĸ�������������

2013��1-6�£�ȫ���ۼ������ָ�3.9�ڶ֣�ͬ������7.4%��ǰ6���£��ָ��վ�����215.4��֣��൱������ָ�7.86�ڶ�ˮƽ�����У�2�·ݴﵽ��ʷ��ߵ�220.8��֣�3-6�·����л��䣬���Ա�����210������Ͻϸ�ˮƽ��

��Բ��������������г��۸��µ������˾����������ܹ�ʣ���������г��ķ������˻���ͳ�������������������꣬�ղ�ˮƽ������20����֣���������ȴʼ�ձ�����215������ҵ��ղ�ˮƽ��Ҳ�����ڵ������ǽ�ȷ�ġ����⼸��������ð�������������൱��ijɷ���ȥ��ͳ���ϵ����⡣���ȥ��ͽ����ϰ���ͬ�����ѵľ����г����ƣ��ѵ�ȥ��½���γɵ��������ܲ���Ҫ���������ŵ�����һ�·��Ժ����������Dz����ܵġ�ͬʱ�����ϰ������ͬ������7.4%���й�Ŀǰ�ľ��÷�չ�θ������߱�������������7.4%�ĸ�������������������ѱ���GDP�����٣�������ζ���й��������ѻ�Ҫ�и������������Ȳ����Ͼ����»������ѵ��������ص㣬���Dz������г����ɡ�����ֻ��һ������ȥ���ҹ��ֲָ�����ͳ�������ٱ��ˡ���������˽�����ܹ�ʣ�Ŀֻš�

���۴�ȥ���ļ��ȴָ��ղ�ˮƽ196��֣����ǽ���ָ��ղ�ˮƽ215��֣�ʵ���ϸֲ��г��������һֱ�����½������У�����Ҫ�������г��������ؾ����ġ��ֳ��������Ҳ���Ǽ�ʮ��֡���˵��Ŀǰ���г�����ƽ�����ͬ2012��û�ж�����𡣸�����ҵ��Բ��ܹ�ʣ��ѹ�������Ʋ�����ά���г������ϵ��ƽ��Ŭ���յ���һ����Ч�������ο��й����������ѡ������������ƻ�Ҫ����һ��ʱ�ڡ�

���ڰ��г��ּۻ��䣬��ҵ������������Ĺ���ڲ��ܹ�ʣҲ�Dz��Եġ�Ϊʲô2008���ϰ�����ǰ��2009����2011�����ڸֲļ۸����ǵ����У������Dz��������أ�Ϊʲô2011�������Ժ�ֲļ۸������ǻ���Ĵ������أ�����Ȼͬ���ʽ���Σ����ͨ��������ͨ����ĭ����������������Եĵ���ЧӦ�����ο��й����������ʱ��һֱ������������������ƣ���ȻҪӰ���г���������Ҳ��Ӱ��ֲ��г��۸����Ƶ���ҪӰ�����ء�

�й��������ܹ�ʣ����ʵ��9.7�ڶֵĸ�������ȷʵ�Ƚ���7.8�ڶֵIJ�����ģ�����ࡣ��ǰ���ص���г��Ƕȷ����˲��ܹ�ʣ���⡣ʵ���ϸ�����ҵ������ʵ���л��и��豸���������⡣�и�Э�᳤�����ּ��Ŷ��³����ֽ�˵��“�й�����ҵ�IJ��������ʴﵽ80%��Ӧ����Ϊ�Dz��ܳ�������ˡ�������ҵ���ڴ�����ȹ�ʣ״̬����粻Ҫ��ħ������ҵ���ܹ�ʣ����”������˵�ô̶�����Ҳ���������ǿ���ʶ������ҵ�IJ��ܹ�ʣ���⡣�Ͼ��ҹ��������������ʻ�����ŷ��������ҡ�

����������ܹ�ʣ����ͬ����κ��ش���ᾭ��ϵͳ����һ��������Ҫ��ȡ“�������”���ۺ϶Բߡ������ǣ���Ҫ������Щ������ְ�����Σ���Щ��Ҫ���г����ƽ����

������˵��������������ܹ�ʣ����Ҫ�е��ִ�����ѧ��û������IJ��ܾ��ǹ�ʣ����DZ��������ĸ�����ߵ����ٺ������ͷŲ����������Dz��������Դ���˷ѡ���ˣ��������������Ǹ��ƺ�۾��õ��أ�ı��չ�������뿪���ʱ�ڵ��ص㡣����Ҫ��ѧ���ߺ��ƺ�۾������еĵ��أ�ȷ�������ں���������ȶ����С�ͨ���ͷ�DZ�����裬����һ���ֲ��ܹ�ʣ��ѹ����Ϊ��ҵ�����ȶ����г�������ͬʱ����������ͨ����������Ȩ�����Ŵ��ֶ��ϸ���Ƹ�����ҵ�½����������ֲ��ܣ�ʵ�в�������ͬ��������������Э������Ҫ�ϸ�ִ�л���������������Ⱦ���ŷű����ŷ������Ĺ涨�������ͣ������������Ⱦ���ص���ҵ������ͨ���ƶ���ҵ���ܱ�����Ƽ������ʹ��֧����ҵ������ܺĵ��豸�������ҵ��Դ����ˮƽ��

��ҵ�����г��������Ͷ�ʺͲ��ܿ��ơ����г�������ʤ��̭��ͨ���ʱ��г�ƽ̨���裬Ϊ��ҵ�����ʲ����Ϻ���ҵ������г������������������ֱ�Ӹ�Ԥ��ҵ�������⣬Ч���������롣

���ܹ�ʣ�������ǻ��£������Լ���������ƽ�ֺ��ȶ��г��۸�һ���IJ��ܹ�ʣ�������г������Ӿ磬��ҵ��Ӫ���������档�ر����ҹ����÷�չ�ν�����������ѵ�����ʱ�ں�һ���IJ��ܹ�ʣ���ƶ�������ҵ���о�Ӫս�Ե�����ת�侭Ӫ��չ��ʽ��ʵ���ϣ�����ǰ�ڵ�������Ŀ�⣬����������ҵ���������������ֲ��������ƻ����г�������Ҫһ���IJ��ܹ�ʣ���ر����ҹ����÷�չ�ĽΣ���������ҵ������ԭ���Ϲ�ҵ���������г������ѵ�����ʱ������Ȼ����������ҵ���ܹ�ʣ���г����÷�չ��һ���α�Ȼ��������ʣ���ý������й�δ���ϳ�ʱ�ڵľ��÷�չ���̡�������ʣ����״̬�µ��г���������ҵս�Ե�����Ҳ�ؽ��ƶ�һ����ҵ������졣

(�ؼ��֣����� ���ܹ�ʣ ������)