深化改革,转型发展需要合理投资拉动的支撑

马忠普钢铁市场形势系列谈之二

中国的深化改革,转型发展是一个时代阶段性跨越的社会大系统工程。只是应为投资建设占钢材消费的比例超过60%,因此把握中国建设投资演变规律和结构变化趋势,才能深刻认识钢铁需求的变化趋势。

2011年中期,第二次全球通胀泡沫破灭后,世界再次陷入大宗商品价格下跌,经济增长缓慢的大趋势中。

实际上2008年金融危机爆发,经济跌入低谷时,各国普遍采取积极财政政策,稳定和拉动经济。引发全球总需求水平提升,流动性充裕程度提高,使得大宗商品市场价格跟随全球经济复苏而走高。中国政府的四万亿几乎主要用于扩大潜在需求如铁路、公路,机场等领域投资。尽管2009年当年实际完成投资22.48万亿元,同比增长30.1%。但基础设施投资增长44.3%,其中铁路运输投资增长67.5%。

在当年完成22.48万亿投资中,主要是企业投资和地方政府投资。问题是:

1、地方政府过度依赖土地投资和盲目投资建设的收益率很低,这需要改革来解决;

2、而企业投资的问题恰恰是伴随2009年包括钢材在内的大宗商品需求继续增长和价格不断攀升的趋势,企业投资扩大产能的市场欲望很强。

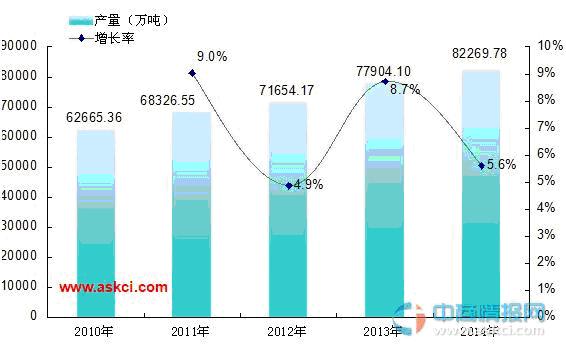

据统计,2008年我国粗钢产量51971万吨。

2009年粗钢产量为56784万吨,同比增长13.5%。

2010年全国粗钢产量62665.4万吨,同比增长9.26%。

2011年全国粗钢产量为6.83亿吨左右,同比增长9.2%左右。

2012年我国粗钢产量达到7.23亿吨,同比增长4.9%。

2013年粗钢产量7.79亿吨,同比增长8.7。

2014年粗钢产量达到创纪录的8.227亿吨,约占全球预估产量的一半,但较上年仅增长0.9%,只是到2015年上半年粗钢产量4.1亿吨,才次出现下降1.3%。这表明中国钢铁需求在2014年终于达到了饱和顶点。很显然,从中国粗钢产量变化曲线中可以看出,2009年以后的连续5年,中国钢铁需求仍在快速增长轨道上。正是市场对钢铁需求增长规律引导企业增加投资建设。不能简单地归结为4万亿投资拉动的过错。

问题是:只是对中国经济发展阶段将出现需求增长放缓的趋势缺乏预警,更何况钢铁投资中期往往需要几年才能完成,这才加快了中国制造业产能过剩时期的到来;

3、中国经济的快速回升和对大宗资源性商品的需求继续快速增长,也刺激了国际基金炒作和通胀压力增加。由于中国产业的国际资源战略还处于起步阶段,因此中国付出的代价太大了。

很显然,实行四万亿定向投资拉动过程存在缺乏与上述各种问题的同时统筹协调解决机制。就像人跑步时不注意,跌倒了,甚至导致骨折。但是毕竟问题的根源责任不同。不能把上述问题的延续都简单归结为4万亿基础设施定向投资拉动经济的结果。

重要的是,2011年中期以后的第二次通胀泡沫破灭,世界经济已经再次陷入疲软趋势中。同时中国的情况也发生了很大的变化。特别是中国工业化,城镇化已经取得工业化中期的相当规模水平;随着投资回落,需求增长缓慢。预示着经济增速回落和制造业产能过剩长期化阶段的到来,也预示着深化改革,调结构,惠民生,走出去,转变经济增长方式时代的到来。2013年6月,我曾经写了《警惕中国经济下行压力的长期化》。并提出政府与经济下行压力博弈是调控政策的一个重要特征。针对中国经济的下行压力,最近有经济学家发文说:中国人口及其流动问题造成的“萎缩性衰退”;体制和流程扭曲造成的“挤压性衰退”;服务贸易失衡与资金外流造成的“漏损性衰退”。这三大因素导致中国经济衰退。其实这些观点只是指出了中国经济出现回落的几个问题。

例如农民工问题。前期农民工进城,不仅为城市建设积累了财富,做了贡献,同时也把新市民消费扩大到城市。增加了了经济需求总量和发展空间。农民工进城打工一般说只能支撑经济的低层次扩张。而我们的战略目标是国家现代化必须解决农村富余劳动力向城镇经济转化问题。没有农村现代化就没有中国的小康和现代化。而且农民工短期增加的只是劳动贡献。不能增加产业升级。当农民工进城出现劳动力匮乏时,恰恰说明中国经济结构调整和转型压力加大的节点已经出现。这是中国经济迟早要发生和需要解决的战略问题。因此,从劳动力匮乏的视角来解释经济下滑是很肤浅的。那种脱离了我国环境资源承受能力,脱离了经济转型大趋势,脱离了一定经济发展阶段人口生育趋势规律,批评计划生育,来缓解劳动力匮乏,保持经济快速增长的视角同样是很肤浅的。

再例如体制问题导致经济增速放缓。即使在中国经济快速发展阶段,体制问题就一直是影响经济的重要因素。当中国经济增速出现回落趋势时,这些体制问题仍然存在。这就说明一定有另外主导因素导致经济增速放缓。而且中国经济需要加大改革力度来激发企业和社会经济活力,使经济能在合理区间保持稳定。

实际上中国经济经历三十多年的快速发展,已经达到相当的规模。2014年我国GDP经济已经达到63.6万亿元。据统计2014年在投资、出口和消费三大拉动经济的动力中,消费占经济总量的51%。在一、二、三 产业比例中,服务业占48.2%。虽然经济总量低于美国,其中与美国第三产业占GDP比重70%的差距很大,人均差距更大。今年上半年国内生产总值按可比价格计算同比增长7%。分产业看,第一产业增加值同比增长3.5%,第二产业增加值同比增长6.1%,第三产业增加值同比增长8.4%,第三产业增速高于第一和第二产业。三大产业对GDP的贡献率分别为3.4%、39.8%和56.8%但是制造业经济总量已经超过了美国。特别是东部工业化和城市化建设已经达到相当的规模,伴随经济增速放缓和投资增幅回落,我国传统制造业已经进入全面过剩的经济形态,而且将是长期趋势。这才是导致我国经济增速回落的根本原因。也是钢材需求不断回落的根本原因。

西方工业化国家步入这个阶段,过剩型经济形态使经济发展几乎都出现了长期低迷,甚至危机。

过去建设钢厂,铝厂都会产生增加GDP的贡献。但是现在这个条件已经基本不具备了。这是经济形态上的一个历史性的变化。就像人过20岁不长个,大学毕业要工作一样。

不过我们也要看到,东、西部,城乡的社会经济差距,基础设施建设的不足,生态文明建设和改善民生的压力也是我国经济继续保持较快发展的潜在需求动力。在这一领域保持合理投资拉动是保持中国经济稳定的重要支撑。同时深化改革,理顺关系、调结构、惠民生、转变经济增长方式也会继续释放新的发展动力。

实际上一直到2014年的上半年,连续3年,中国经济每个月的国家统计公报都反映重要经济数据环比延续回落趋势。这里需要提出的是:中国需要深化改革,转变经济增长方式,增强企业经济发展活力。不过在诸多政策中,政府仍需要制定合理投资拉动政策,稳定经济。不过当时所谓的四万亿投资导致产能过剩,指责政府走四万亿投资拉动老路的批评声几乎占据了经济学界的主流。使政府通过合理投资稳定经济的努力面临很大的压力。甚至在2014年中期,政府实施几个领域增加投资力度,稳定经济政策时,使用了“定向发力”的提法。

让这些领域合理投资继续在稳定经济中发挥主导作用。这让人们看清了面临经济下行压力和转变经济增长方式带来的机遇。虽然衡量经济运行质量的好坏,不是唯GDP。但也是有客观标准的。而中国经济发展的阶段也决定了必须保持一定的发展速度才能解决好发展中面临的问题。

正是2014年中期的定向投资拉动使中国经济在合理区间出现了稳定的趋势。这也是2014年中期以来经济运行与缺乏稳定性的2012-2013年经济持续回落走势的重要不同。正是中央统筹全局的经济调控和经济在合理区间稳定运行的出现,让人们看到了中国经济稳定运行常态化发展趋势中的压力和机遇。很显然经济常态化趋势在这个时期提出不是偶然的。它既符合中国经济发展的阶段性要求,也反应了政府调控政策的成熟。我们要适应这个发展阶段性的发展态势变化。

今年以来不仅反腐败、深化改革,通过一带一路加大中国企业走出去的政策推动,也加大了经济结构调整的力度和支持全民创新发展。政府规划了长江经济带、加大了京津冀、环渤海,武汉、郑州、西安、东北大经济中心区的建设推动,加大了第一、第三产业和现代物流业发展。2015年6月的经济数据已经显示,虽然钢铁和第二产业仍然面临很大的市场困难,但是,无论官方的6月PMI50.3%,还是汇丰6月的PMI49.4%,都显示了中国经济趋稳的趋势。而非制造业商务活动指数53.8%。新订单指数达到51.3%,指数创出今年以来的新高。在非制造业市场活动和需求回升的拉动下,就业活动也出现了一定程度的回升。从业人员指数结束连续四个月下降走势,环比上升2.1个百分点,达到49.7%。上半年中国非制造业经济保持了持续稳健增长趋势,表明在宏观调控持续发力的背景下,结构调整的步伐也在逐步加快。重大经济关系向着协调与平衡趋势的演变,这将为中国经济转型发展奠定较好基础。

不过中国经济进入常态化发展新阶段,由于工业企业和房地产投资增速回落,社会用钢需求也出现回落趋势。困境倒逼钢铁企业和钢贸商必须调整经营发展战略。特别是把握经济常态化条件下,加快钢铁物流模式的创新发展机遇,驾驭大势,有所作为,以适应经济新常态。

(关键字:马忠普 钢铁)