走出疫情后的中国经济,不仅支持了国际经济复苏,而且面临世界格局变化中出现的历史性新的发展机遇期,支撑着中国钢铁需求增长和市场价格不断走高。

在去年2季度以来,国家抗击疫情取得成功,为稳定经济,政府加大了基本建设投资拉动力度,2020年全国固定资产投资51.69万亿元,比2019年增长2.9%,经济很快恢复到正常增长状态,引发钢铁需求增长和钢材价格不断攀升。2012年我国粗钢产量10.53亿吨,同比提高5.2%。无论粗钢产量还是增速都创造了我国近年来的历史新高。实际上从一带一路和人类命运共同体大格局变化趋势看,中国经济在产业技术升级,扩大国际贸易,走出去发展,完善产业链等诸多方面都面临新的发展机遇期。钢铁行业和钢铁市场也面临着不同于国际市场的形势。早在去年中期,钢铁市场就先于国际市场出现了钢铁需求增加,价格回升的良好趋势。今年1-2月份,中国城镇固定资产投资同比增长35%,1-2月工业增加值同比增长35.1%,房地产开发投资13986亿元,同比增长38.3%;这里虽然有去年同期基数低的原因,但是毕竟显示了快速发展势头。这就导致今年一季度我国粗钢产量和钢材消费仍保持着去年的增长势头。国内外多种利好因素支撑着钢材市场价格不断走高。

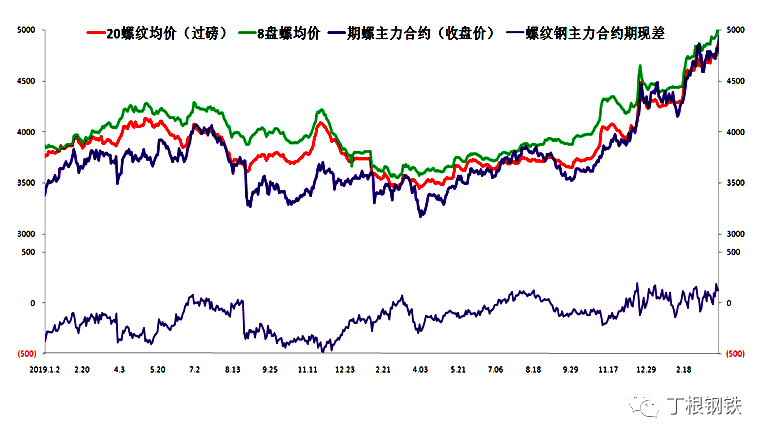

去年疫情严重,经济回落期间,我国社会库存大幅增加。但钢贸商心态不慌,坚持在出货中减少库存,降低高库存风险,保持了价格稳定。随着疫情控制,经济反弹,经济进入快速发展轨道,钢材市场在保持合理库存状态下演绎了价格不断攀升的大趋势。2020年钢材价格全年累计上涨了800元左右。由于中国经济和钢市价格回升先于国际市场,下半年还演绎了钢材出口回落,进口增加趋势。

今年以来,影响我国钢材市场价格走势的基本市场条件并没有发生大的变化。从几年来淘汰落后产能成果看,从高炉开工率82%看,从钢材社会库存低于去年同期看,我国钢铁产能过剩问题並不严重。钢产量的适度增加是我国基建拉动经济基础上钢材需求在增长。这是与钢材消费适度增加相适应的。只能说是一个阶段性平衡状态。何况稳定运行的市场经济发展需要有一定的产能过剩,保持适度的竞争,这样才能使企业和市场保持健康发展的活力。今年以来三百多城市卖地收入同比增长20%。相信随着未来政府基本建设投资拉动经济力度的减弱,钢铁消费,特别是建筑钢材消费会出现回落趋势。

政府出于环保考虑要求唐山地区钢铁企业今年减排30-50%,仅唐山地区钢铁企业今年要影响铁水产量3500多万吨。这种市场动向刺激了钢材价格上涨。特别是近期中国唐山地区方坯价格比去年同期上涨了2千多元。其中仅今年前三个月唐山方坯价格就由年初3800元/吨上涨到4780元/吨。这是几天前写的分析数据。短短几天,现在就又涨到5040元/吨。同期推动天津大螺纹价格突破5120元。热卷价格5600元/吨。进口PB粉价格也再次长到1135元/吨。目前钢厂平均铁水不含税成本为3095元/吨,平均钢坯含税成本3936元/吨,与当前普方坯价格5040元/吨出厂价格相比,钢厂平均毛利润实际上已经达到近千元。钢铁行业盈利条件明显好于去年。钢材、铁矿石价格均创出今年来的新高。目前船板价格突破6000元,下游造船、铝制品行业已经面临沉重的成本上升压力。问题是国内外钢材价格上涨势头还在继续。

国际需求增加,钢价继续走高会引发中国钢材出口显示增加趋势。2021年1-2月我国累计出口钢材1014.0万吨,同比增长29.9%;1-2月我国累计进口钢材239.5万吨,同比增长17.4%;累计净出口774.5万吨。已经恢复到2019年的正常水平。

今年初,我写了关于铁矿石市场若干问题。在扩大废钢进口,合理发展电炉炼钢,增加国内铁矿石产量同时,钢铁企业加强资本合作,走出去联合开发国际铁矿石资源。力争5年时间里,进口权益矿达到20%,使我国铁矿石自给比例达到45%。这才是破解铁矿石供应链安全的正确出路。战略上对症下药才能有好的效果。正是政府的这些战略对策调整一度抑制了今年初铁矿石的价格疯狂,钢铁企业需要利用这轮国际钢价上涨的机会提升国内钢材价格,摆脱企业微利困境。拓宽今年钢铁企业盈利能力。但是由于铁矿石供应基本格局没有发生大的变化,毕竟近期又开始了价格上涨的步伐。

(关键字:马忠普 国际疫情 钢铁市场)