10月份带钢市场回顾及11月份市场展望

概述:

十一双节过后国内带钢由于受需求的带动以及十八大前的政策性维稳,国内带钢资源偏少等的影响,一路走来十月份国内带钢整体表现为稳中趋涨之势。十一月份的带钢市场将会如何演异让我们拭目以待。

国内市场

一、市场价格:

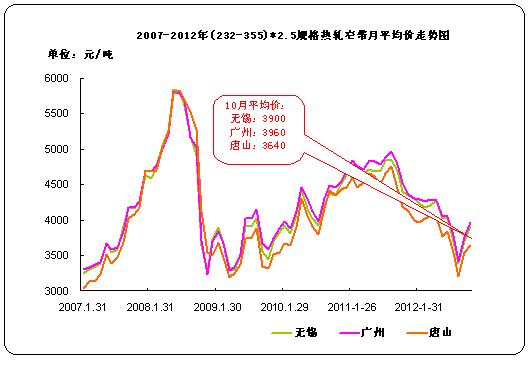

(1)热轧窄带钢

据中华商务网监测数据显示,2012年10月,我国9个主要市场 (232-355) *

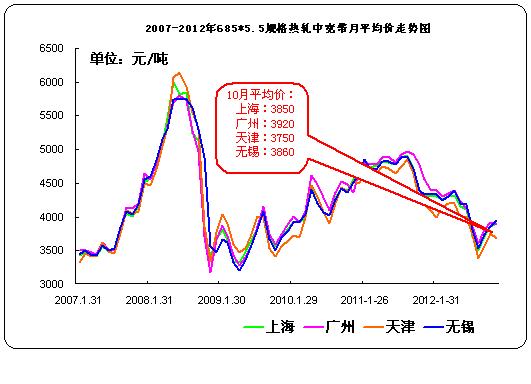

(2)热轧中宽带钢

据中华商务网监测数据显示,2012年10月我国11个主要市场热轧中宽带月平均价格3845元/吨,与上月相比涨192元/吨。其中天津、无锡、上海、广州四个主要市场10月平均价格分别为3750元/吨、3860元/吨、3850元/吨、3920元/吨,分别较上个月涨200元/吨, 130元/吨, 150元/吨和120元/吨。

二、钢厂情况

1. 钢厂价格:

表一:

| 10月1日 | 10月29日 | 涨跌 | 10月1日 | 10月29日 | 涨跌 | 10月1日 | 10月29日 | 涨跌 | |

| 210*2.5 | 355*2.5 | 520*4.0 | |||||||

| 国丰 | 3550 | 3700 | ↑150 | 3550 | 3700 | ↑150 | -- | ||

| 瑞丰 | 3380 | 3540 | ↑160 | 3550 | 3640 | ↑90 | -- | ||

| 津西 | 3550 | 3700 | ↑150 | 3550 | 3700 | ↑150 | 3600 | 3730 | ↑130 |

| 建龙 | 3550 | 3700 | ↑150 | -- | 3600 | 3730 | ↑130 | ||

| 港陆 | -- | 3550 | 3700 | ↑150 | -- | ||||

| 德龙 | -- | 3550 | 3700 | ↑150 | -- | ||||

| 松汀 | -- | -- | 3600 | 3730 | ↑130 | ||||

| 前进 | 3580 | 3700 | ↑120 | 3580 | 3700 | ↑120 | -- | ||

| 新亚 | 3580 | 3700 | ↑120 | 3580 | 3700 | ↑120 | -- | ||

| 宏升 | 3580 | 3700 | ↑120 | -- | |||||

| 岐丰 | 3650 | 3730 | ↑80 | 3650 | 3750 | ↑100 | -- | ||

| 轧一 | |||||||||

| 荣钢 | -- | -- | 3600 | 3730 | ↑130 | ||||

| 纵横 | -- | -- | 3550 | 3730 | ↑180 | ||||

| 文丰 | -- | -- | 3600 | 3730 | ↑130 | ||||

2. 钢厂指导价格与市场价格对比

| 日期 | 钢厂指导 | 钢厂结算 | 北方市价 | 南方市价 |

| 2009年2月 | 3350 | 3350 | 3500 | 3550 |

| 2009年3月 | 3200 | 3130 | 3200 | 3300 |

| 2009年4月 | 3250 | 3170 | 3200 | 3300 |

| 2009年5月 | 3400 | 3320 | 3400 | 3510 |

| 2009年6月 | 3700 | 3500 | 3530 | 3670 |

| 2009年7月 | 3850 | 3690 | 3740 | 3890 |

| 2009年8月 | 3700 | 3730 | 3825 | 3998 |

| 2009年9月 | 3400 | 3320 | 3345 | 3510 |

| 2009年10月 | 3400 | 3280 | 3457 | 3450 |

| 2009年11月 | 3600 | 3480 | 3660 | 3700 |

| 2009年12月 | 3650 | 3510 | 3620 | 3780 |

| 2010年1月 | 3700 | 3660 | 3750 | 3890 |

| 2010年2月 | 3750 | 3580 | 3620 | 3820 |

| 2010年3月 | 4200 | 3840 | 4200 | 4300 |

| 2010年4月 | 4450 | 4270 | 4200 | 4330 |

| 2010年5月 | 4100 | 4070 | 3970 | 4150 |

| 2010年6月 | 3950 | 3950 | 3950 | 4150 |

| 2010年7月 | 4100 | 3760 | 3950 | 4150 |

| 2010年8月 | 4250 | 4110 | 4130 | 4300 |

| 2010年9月 | 4300 | 4260 | 3950 | 4150 |

| 2010年10月 | 4350 | 4220 | 4350 | 4430 |

| 2010年11月 | 4350 | 4340 | 4450 | 4580 |

| 2010年12月 | 4580 | 4440 | 4580 | 4700 |

| 2011年1月 | 4680 | 4510 | 4680 | 4830 |

| 2011年2月 | 4730 | 4590 | 4450 | 4750 |

| 2011年3月 | 4550 | 4350 | 4440 | 4560 |

| 2011年4月 | 4700 | 4560 | 4650 | 4720 |

| 2011年5月 | 4700 | 4620 | 4620 | 4690 |

| 2011年6月 | 4650 | 4600 | 4550 | 4680 |

| 2011年7月 | 4700 | 4550 | 4620 | 4820 |

| 2011年8月 | 4800 | 4680 | 4750 | 4850 |

| 2011年9月 | 4700 | 4670 | 4530 | 4750 |

| 2011年10月 | 4260 | 4280 | 4190 | 4400 |

| 2011年11月 | 4160 | 4100 | 4090 | 4300 |

| 2011年12月 | 4100 | 4060 | 4000 | 4300 |

| 2012年1月 | 4100 | 3960 | 3940 | 4240 |

| 2012年2月 | 4100 | 3890 | 4020 | 4180 |

| 2012年3月 | 4200 | 4030 | 4060 | 4200 |

| 2012年4月 | 4200 | 4060 | 4040 | 4270 |

| 2012年5月 | 3900 | 3890 | 3740 | 4000 |

| 2012年6月 | 3900 | 3800 | 3850 | 4050 |

| 2012年7月 | 3720 | 3740 | 3540 | 3700 |

| 2012年8月 | 3370 | 3370 | 3250 | 3420 |

| 2012年9月 | 3550 | 3210 | 3550 | 3650 |

| 2012年10月 | 3700 | 3570 | 3640 | 3900 |

| 备注:结算与指导价均为232-355规格 | ||||

25日华北带钢会议召开,会议最终达成共识2012年10月份带钢结算价格,具体精神如下: 1、

3. 库存情况

从无锡地区的库存来看,月初库存27.70万吨,月末减至25.95万吨。市场库存的递减才使得带钢市场走势坚挺,月末较月初相比,带钢报价略有抬升。

三、表观消费

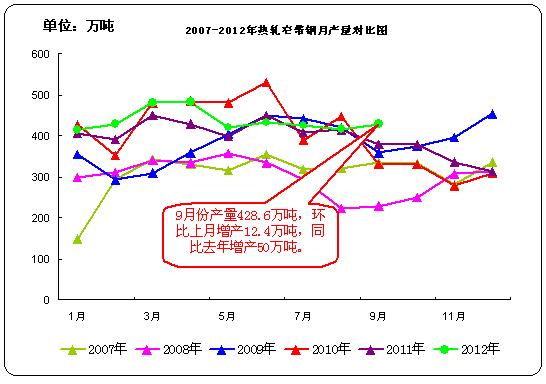

1、产量

据中华商务网监测数据显示, 2012年9月份国内热轧窄带钢产量428.6万吨,环比增产12.4万吨,日均产量14.29万吨,日均环比增长6.40%;比去年同期产量378.6万吨增产50万吨,同比增长13.21%。2012年9月我国冷轧窄带产量83.1万吨,环比增产6.5万吨,日均产量2.77万吨;比去年同期产量87万吨减产3.9万吨。

2、进出口量

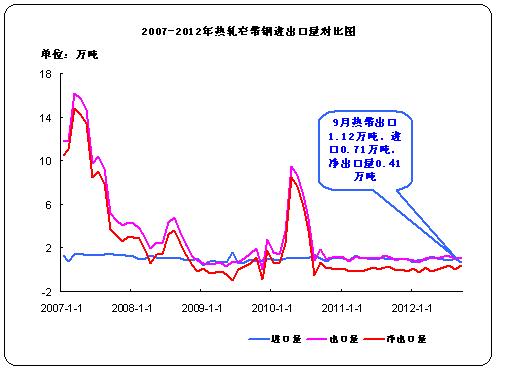

据中华商务网监测数据显示, 2012年9月份进口热轧窄带钢0.71万吨,出口1.12万吨,净出口0.42万吨。9月份新增资源量428.18万吨。

2012年1-9月份累计生产热轧窄带钢3929.7万吨,累计进口热轧窄带钢8.43万吨,累计出口热轧窄带钢9.66万吨,2012年1-9月份累计新增资源3928. 46万吨。

四、后市分析

就原料走势来看,10月份国内大部分企业的矿粉采购价格都较九月底有所拉涨,稳中趋涨,外矿也有明显的上调。焦炭方面10月份其间保持平稳运行为主,临近十月底十一月初,由于北方供暖对煤炭采购的需求,月底焦炭有所拉涨。本月原料总体呈现小涨之势,月末时唐山地区钢厂的矿粉采购价格承兑到厂1030-1040元/吨左右,二级冶金焦采购价格承兑到厂1430-1490元/吨,粗略估算钢坯的生产成本在3300元/吨左右,而这个原料成本要体现在钢材生产上则要在一个半月之后,也就是说到今年12月中钢铁的生产成本才可能到这个价位。

从直接成本的对比来看,10月末150方坯3290元/吨较9月末3140元/吨涨150元/吨,145带钢现3500元/吨较月初3350元/吨拉涨150元/吨;而1.5寸焊管不带票价格由月初的3280元/吨涨至月末的3440元/吨,涨幅160元/吨。

回顾十月份影响国内带钢走势的因素,主要有以下几点:市场交投的影响,节前由于下游端终拿货谨慎备货者不多,节后市场交投火暴,推动市场快速走高;后期并受十八大召开前夕政策性维稳的影响,由于十八大召开后的不确定性因素比较多,在大会临近之前商家也不敢轻易操作;带钢资源的偏少巩固了市场走势的坚挺地位,市场拉涨钢厂方面发货的减慢,加之商家对后期信心的不足,拿货不多,市场流动的货源主要为北方协议户资源,散户拿货较少。

以上几点因素共同左右了整个十月份国内带钢的走势,接下来,十一月份国内带钢走势又将如何?

因十八大将会在

综合来考虑,我们预计十一月份国内带钢走势高位震荡。

(中华商务网管带材频道 请勿转载)

(关键字:国内带钢 十月 月度评述)