2012年无缝管市场回顾及2013年市场展望

一、概述

2012年国内无缝管市场以跌为主,总体呈现前高后低的特征。产量增长也以民企增长为主,国有企业增量甚微。国有企业的盈利状况也明显弱化,国有企业亏损状况大于民企。无论从盈利状况还是产量增长来看,国退民进的奇迹依然在2012年继续延续。

二、国内市场

1、供需分析

1-1、产量

11月份国内生产无缝管257.2万吨,同比增长13.2%。环比10月份增产9.2万吨,环比增长3.71%。2012年1-11月份累计生产无缝管2563.5万吨,同比增长8.2%。预计2012年全年无缝管产量将逼近2800万吨左右,再度刷新历史纪录。据了解,2013年国内2012年下半年投产未达产的机组产能合计200万吨,但因为国内经济增长放缓,国外贸易摩擦增大的影响,需求增速放缓将阻碍2013年国内无缝管产能释放。所以我们估计2013年国内无缝管产量将维持在2900万吨左右。

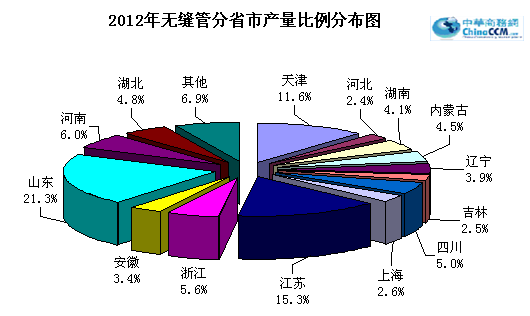

从国内无缝管主产区的分布来看,2012年靠民企推动的国退民进的扩张模式依然在延续。从统计数据来看,排名产量前十位的地区依次是山东、江苏、天津、河南、浙江、四川、湖北、内蒙、湖南、辽宁。排名前十位的地区累计产量占到全年累计产量的82%,比去年同期比重略有提高。排名前三位的地区分别占总产量的比重为21%、15%和11.6%,山东、江苏以及河南地区同比增产97.3万吨,占今年同比增产的87.9%,其中山东和江苏地区增产量占今年同比增产的50%。2012年1-11月份累计同比增产超过20万吨的地区共有四个,分别是山东70万吨,河南74万吨,江苏27.3万吨,内蒙23.7万吨。26个主产区中有11个地区同比减产,累计减产67.9万吨,其中减产最大的是安徽地区,同比减产20.5万吨,占总减产量的30.2%。

很显然2012年无缝管产量增长主要来源于这三个地区的快速扩产所致,而这三个地区均是民营企业集中地区。

东部地区区域优势逐渐凸显,区域优势扩大规模效应,销售半径明显变短,排名前十的主产区中,东部以江苏,浙江,山东为首;西南、华南以四川、湖南、湖北为主;中部及东北西华等北方以辽宁,内蒙,河南为主。销售半径缩小适应了今年市场价格波动区间变小,波动时间缩短的特点,有效回避了因为销售半径大而导致的运输时间过长延误的商机。故而未来市场销售半径精准化将成为竞争的软实力,如何提升软实力在内需增长乏力,外部重重关卡无法突围的情况下,有效利用销售半径减少物流时间,将成为提升企业产品竞争力的有效辅助手段。

(参见:图一、图二)

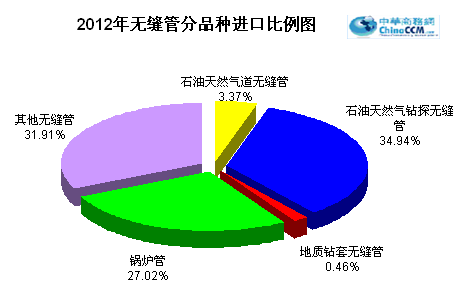

1-2、进口量

2012年1-11月份累计进口无缝管20.05万吨,预计全年进口量接近22万吨。基于2013年国内经济好于2012年,再加上新政府进一步推动城镇化建设扩大内需的经济方针,需求将好于2012年,但因为国内钢管产能扩大导致供需矛盾激化从而使得以产顶进程度的提高,进口增量有限,我们预计2013年国内累计进口无缝管仍将维持2012年进口水平。

(参见:图三、图四)

1-3、出口量

2012年1-11月份累计出口无缝管475.7万吨,预计全年出口可突破500万吨,接近510万吨。因2012年贸易摩擦加剧,欧美等国家关于钢管的反倾销案件只增不减,所以出口在500万吨基础上继续大幅增长的概率逐渐降低。考虑到欧美经济略好于2012年,且目前国内出口地区比较分散的现状,我们预计2013年无缝管出口量仍可能小幅增长530万吨。

1-4、新增资源量

2012年1-11月份无缝管累计新增资源量2103.44万吨,预计全年新增资源量可达到2300万吨左右,同比增长5.14%。鉴于2013供大于求的供需矛盾依旧存在,且外需增幅有限且有贸易摩擦频频发生,我们预计2013年国内新增资源量将达到2400万吨左右。

(参见:图七)

2、市场行情汇总

2-1、无缝管

从下图可以看出近两年无缝管市场价格下行特征非常明显,今年下半年开始无缝管市场略有反弹,但因为供应严重过剩,反弹持续时间较短,反弹力度明显小于2010年。

2012年无缝管市场价格大体如下:一季度1月无缝管市场价格大体持稳,2月呈小幅走低的趋势,3月跌后维稳;二季度4月无缝管市场价格稳步上行,5月、6月呈下跌行情但跌势逐渐趋缓;三季度7月上旬无缝管市场价格弱稳运行后大幅走低,一直到9月初突然止跌回暖,累计跌幅700元/吨左右;四季度10月初一直到11月中旬无缝管市场价格平稳走高,11月下旬无缝管市场价格进行短暂的下调,十二月中下旬处于弱稳运行的状态。

总体来看2012年无缝管市场价格比较短暂的上涨行情大多得益于上游管坯的上涨行情带动所致,因供应严重过剩,刚需的增量并不能消化供应增量,所以今年刚需对于市场价格的影响作用有限。

2-2、管坯

从图中可以看出2010年到2012年管坯的价格走势,以江苏中天的管坯为例。2010年1月到4月管坯价格直线上行,4月到7月断崖式下跌,8月一直到2011年5月管坯价格呈波动上行的走势,5月到11月管坯价格波动下行后大幅下挫。12月到2012年4月管坯价格稳中小幅走高,5月到9月继续大幅下跌,10月后管坯价格大幅走高后趋稳。

总体来看2012年一季度平稳;二季度随着下游成品材的波动而波动,三季度以跌为主,跌幅略小于成品材;四季度再次随着成品材反弹冲高之后随着需求减弱而进入回调阶段。

3、钢厂调价

从以下管厂无缝管出厂价格调整信息汇总来看,一季度无缝管出厂价格普遍上调,二季度无缝管出厂价格涨跌互现但仍以上行为主,三季度无缝管出厂价格大幅走低,四季度呈小幅回暖的趋势。从三季度的跌幅可以看出管厂反应比较敏感,他们把降低库存风险放在第一位,多对后市看空。短时间内无缝管刚性需求不能得到明显改善,管厂出厂价格大幅拉涨的可能性不大,或处于持续盘整运行的状态。

| 管厂 | 一季度 | 二季度 | 三季度 | 四季度 |

| 攀成钢 | 180机组下调200 | 508机组未动,其余机组上调100元/吨, | 下调550 | 上调150 |

| 磐石 | 热轧管上调100 | 热轧管下调150,冷拔管下调250 | 冷拔管下调700,热轧管下调790 | 热轧上调200;冷拔上调100 |

| 宝钢 | 140产线基价下调150,精密产线基价下调100 | Φ140机组上调100,精密下调200 | 140机组下调100 | 不变 |

| 鞍钢 | 上调100 | 壁厚为4.5-16mm的无缝产品基价上调80;其中热一机组下调200,其余下调100 | 下调850 | 普管上调400,合金管上调150 |

| 包钢 | 168-245下调200, 273-325下调 150,351-426下调 350。 | 除180机组外340以下规格下调500,60-76在78-105基础加价调整为200元/吨,180、400机组原来70元/吨的政策优惠取消 | 159机组优惠:50吨优惠180,100吨优惠190,150吨优惠200。38-60下调50,60-105下调800,105*108下调50,108-139下调800,140-159下调650,168-245下调700,273下调700,273-299下调400,199-325下调750,340-377下调700,377-402下调250,402-426下调750 | Ф108-Ф159*4.5上调100,Ф168-Ф232*4.5-6.5上调130,其余上调50; |

| 天管 | 不变 | 273以下规格上调350,273以上(含273)上调400 | 60-108下调800,121-273下调650,299-426下调600,457下调550,508以上下调800 | 299以下规格上调650元/吨,其他规格上调620元/吨 |

| 华菱衡钢 | 上调200 | 上调300 | ||

| 新冶钢 | 上调100 | 下调200 |

4.后市预计

2013年的政策基调和方向

2013年中央经济工作会议在

具体看点:

楼市调控:调控多元化

城镇化:由数量增长向质量提升转变

财政政策:结构性减税,宽财政

建议2013年中央财政赤字规模安排6500亿元,增加1000亿元,保持必要的增量调控能力;考虑到地方政府可支配财力有所下降,由中央代发3500亿元国债,增加1000亿元。全面推进和完善营业税改征增值税工作,实施好提高增值税、营业税起征点和小微企业所得税优惠政策,妥善解决试点过程中出现的企业税负增加的现象。完善财政资助、贴息和税收减免政策,引导和支持企业增加研发投入,促进自主创新。

货币政策:稳健货币政策,政策组合(存准、利率工具使用)

2013年的数据指标

1. 机构预测预测2013年CPI涨幅3.5%左右;世界银行预测明年国内GDP增速8.4%

2.预计2013年的信贷规模将略高于2012年8万亿水平达到8.5万亿,宽财政以及结构性减税等都将使得2013年企业的资金状况好于2012年

2013年商业银行存贷款利率的调降空间不大,全年新增人民币贷款约8.5万亿;M2增速在14%左右;直接融资进一步发展,社会融资总量约15万亿。

预计2013年央行货币政策将较2012年微松,货币政策工具的选择依次将是逆回购、汇率、准备金率和利率,预调微调的基本格局将继续保持,在此基础上适度放松,视外汇占款增减情况调降1~2次存准率。利率、汇率市场化和人民币国际化的步伐有望进一步加快。

从上边2013的经济政策基调来看,对于钢市会产生积极影响的便是城镇化建设对内需的拉动以及各地的城市轨道建设等基建项目的投入对于改善民生等项目对于刚才需求的拉动效应。

2013年经济增速基本与2012年持平,有可能略高于2012年增长水平,而货币政策的基调仍然和2012年一致,只不过所用工具组合会与2012年有所区别。虽然新政府执政有很多的基建项目通过审批,但资金落实才是关系到预期需求能否转变为刚需的关键。就目前的情况来看,新政府频频释放政策利好,但因为各行业产能过剩严重,政策利好对于市场的影响仅仅是短期行为,经济因素对于明年钢铁的刚需影响无疑是比2012年更多的利好。但因为钢铁行业本身产能过剩的顽疾并未根除,所以明年主宰钢市仍将是供需匹配能力。产能过剩逐步升级的钢铁行业在2013年仍将面对如何摆脱上游挤压利润空间下的亏损困境。高产量,高成本,低增速,低利润仍将是明年钢铁行业的主要特征。能否在明年国家对于经济结构调整中结构性减税中降低生产成本以降低亏损,降本增效维持可持续发展才是企业发展的良策。

毫无疑问政策面对于钢市的影响也会传导到无缝管,无缝管2013年同样面临高产量,高成本,低增速,低利润仍将是明年无缝管行业的主要特征。明年将是国内400以上大机组竞争异常白热化的阶段,天淮508机组的投产,包钢400、460机组,烟宝460机组,天管460机组,新冶钢460机组,累计产能近500万吨,占目前国内无缝管产量的17.8%,而今年这些机组(除天管460外)的产能发挥不足50%,大口径机组的需求不超过产能10%。大口径机组产能过剩严重显而易见,原本无缝管整体产能过剩下的局部产能矛盾加剧是2013年行业必须面临的困境。

另外从无缝管的需求层面来看,无缝管的主要应用行业石油化工、电力以及机械行业,这三大行业的前景景气度与2012年相比并无大的改善。从国家统计局发布的工业分大类行业增加值增长速度和工业主要产品产量及增长速度的数据来看,涉及到这三大行业的数据增速均明显低于2012年同期水平,原油的开采量同比增速回升至1.8%,不足2%的增速也居于三大行业之首。虽然明年的经济状况对于钢材拉动作用预期强于2012年,但对于无缝管主要应用行业拉动作用弱于2012年,需求的微弱增长不足以平衡过剩的产能,竞争将更趋白热化。

其次从供应面来看,我们估计明年无缝管产量将维持在2900万吨左右,同比增幅将维持在3.6%,产能过剩无须赘述,好在需求尚在增长中。2013年唯一可以改善厂家盈利状况的是产能利用率,产能利用率若维持在70%左右,市场将皆大欢喜。若高于次数,价格战的硝烟将肆无忌惮的蚕食仅有的利润空间,亏损仍将是企业无法回避的状况。

众所周知,2012年国有大中型企业中的无缝管生产企业亏损数有增无减,国内主要无缝管生产企业中逾七成企业亏损。而对于2013年将延续的高成本,高产量,低价格,低需求增长的现状下,企业要扭亏就得结合市场减产增效,降本增效。2013年对于无缝管行业来说依然处于严冬,漫漫冬日除了等待春天,还需在等待中提高企业竞争力,从多个源头去降本增效,确保资金链正常则是严冬中企业生存的必备技能。

从远期来看,高成本,高产量,低需求增长,低效益仍是困扰2013年的难题,上半年因国内需增长有限,市场价格和厂家出厂价格处于涨跌两难的困境,价格处于低位。而下半年随着三月份两会之后,新一届政府的政策明晰,再加上二季度的一些政策延迟效应的体现,下半年市场将好于上半年,价格可能会有所回升。总的来看2013年无缝管市场将因供应过剩而呈现波浪式价格起伏特征,高点和低点差距将明显缩小,波动周期也将变小。

短期来看,2013年一季度春节前后将有一波上涨行情,春节期间将会积攒一部分的刚性需求在年后释放,据本网了解,今年山东地区企业12月份订单情况较上个月有所降低,商家对于后期市场的谨慎态度也制约了现阶段补仓囤货决策。另一方面支撑价格上行是今年补仓时间提前至11月份左右,距离春节有近两个月的时间,至春节前库存消化至库存低位,需要补仓维持正常库存,所以正好在春节前后新一轮的补仓周期来临时,因阶段性需求拉动价格上涨。

但这种上涨的周期持续时间则取决于商家在看到市场价格上涨之后的补充速度以及原料在春节前后的变动趋势。

(关键字:无缝管 需求 进口 出口)