中商网讯:五月份国内钢坯管市场先抑后扬,五月份继续延续去库存化状态,库存降至年内新低,或将促使六月份阶段性上涨行情。

新增资源量:2014年4月份全国粗钢产量6883.77万吨,同比增长2.15%;环比3月份减产140.93万吨,环比下降2.01%。2014年1-4月份累计粗钢产量2.72亿吨,同比增长2.73%。

4月份净进口钢材-575.58万吨,折合粗钢-612.32万吨;4月份净进口钢锭和钢坯6.44万吨;4月份粗钢新增资源量6277.89万吨,环比3月份6442.95万吨下降2.56%。2014年1-4月粗钢表观消费量2.51亿吨,同比增长5.46%。

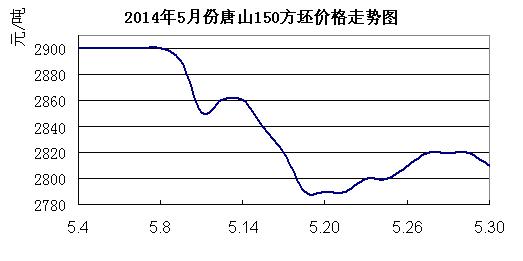

市场情况:下图可见,在五一小长假结束后,市场便开始了为期一周五天平稳行情,在久盘必跌的魔咒下,在上旬末九号开始陷入第一轮下跌行情,直至价格跌至上半月(5.12)的低谷2850元/吨之后,有过一个短暂的小幅上拉行情。这一小波持续两天的拉涨行情便在需求乏力的拖累下,再度掉头下跌,此轮跌势如跳崖般悲壮,跌势持续了五天,不过累计跌幅却达到了本月最大幅度,累计下跌70元/吨。此轮下跌行情直至21号结束,之后市场开始波动上拉的行情一直到29号结束,月底最后一天钢坯小幅下跌10元/吨。月底钢坯收盘价2810元/吨,环比月初下跌3.1%。

4月份粗钢新增资源量环比上月小幅下降,但下游需求依旧没有起色,6月份市场疲态难以改变,商家对于6月份市场预期不强。

后市预计:据中国钢铁工业协会最新统计数据显示,5月上旬重点企业粗钢日产量为182.4万吨,连续第四旬出现增加,增幅为1.6%(4月下旬增幅为2.7%);截至5月上旬末,重点企业钢材库存为1429.8万吨,较上一旬减少0.3%,较上月同期减少5.6%,较年初增加17.8%。5月中旬重点企业粗钢日产量180.05万吨,减量2.36万吨,旬环比下降1.29%。5月中旬统计重点钢铁企业库本旬末存量为1499.78万吨,较上一旬末增加了69.95万吨,环比上涨4.89%。

以上数据显示,5月份粗钢日产微量增长的概率较大,6月份市场供应量仍将维持过剩格局。而重点企业库存量依然维持增长态势,不过增幅或将低于上月水平。不过原料价格持续走低,厂家生产成本也有所走低,库存的有限增幅,将有助于钢坯市场跌势的缓和。库存对于六月份市场向下压力趋缓。

进入五月份以后,唐山地区的高炉开工率仅有两周低于90%,其余三周高炉开工率均维持在90-92%之间,高炉开工率较4月份有所增长。5月份继续去库存化,去库存化起起伏伏,但总体因为商家采购谨慎,库存下降比较明显,月末库存较月初库存下降12.6万吨,月末时库存降至40.1万吨。

就原料走势来看,五月份国内企业矿粉采购价格较四月份有小幅下降,下降80元/吨。焦炭采购价格与四月份大体持平。从直接成本核算,六月份生产成本将较五月份下降128元/吨左右。生产成本下降明显,成本对价格拖累作用显而易见。

五月末的钢坯生产成本2675元/吨左右,而月底的钢厂出厂价2810元/吨,钢坯企业尚有些许利润。五月末的原料成本价格体现在成品材上则需要一个半月以后,也就是说六月份直至七月中旬,钢坯价格可压缩空间不大。

从供需情况来看,5月份市场供给量仍将保持增长态势,而需求明显进入淡季,所以6月份市场很难有明显的好转。

综合以上因素,六月份钢坯成本延续跌势,钢坯供应量依旧维持增长态势,但从供需和成本来看,钢坯难挡下跌压力。但因为五月底钢坯价格已经进入局部底部,商家库存较低,正常的补库或许会产生阶段性的价格上扬。

总体来看,六月份钢坯市场预期不强,震荡调整的可能性较大。不排除价格低谷后补库而带动的阶段性价格上扬行情。

(关键字:钢坯 库存 成本)