�ͷ�����

4009008281

|

2012��8�·�Ϳ���г��¶ȷ�������

8�¹���Ϳ���г��ڵ���о��ܿ���

һ��7�·ݹ���Ϳ���г��������

7�¹���Ϳ���г���δ�߳��»����ӣ����崦�ڼ����µ��Ĺ��̡���һ����������г�����������Ŵ������µͣ�Ϳ����ҵ�ɱ�֧�Ų��ϳ�ѹ��������ظ���Ʒ�ֽ����ֲĵȼ�����������������ǰ�������������������£��̼����ı��ܴ������̬һֱ���ڽ�Ϊ���۵�״̬������Ϳ���г��ڼ�����ǰ�С����л�������ͳ�ƣ�

1���۸�����

(1)������Ϳ���ܾ�������

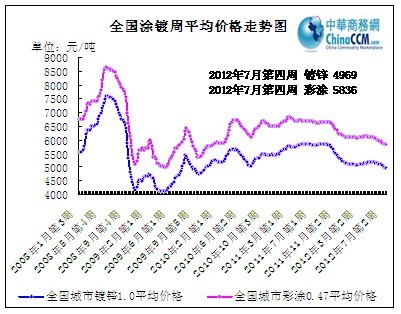

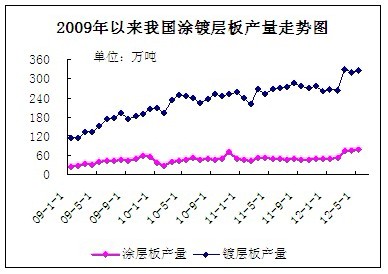

ͼһ��ȫ��Ϳ���г��ܾ�������ͼ

| ��λ | ������ͼ� | ������� | 6�¾��� | 7�¾��� | ||

| ��Ԫ/�֣� | ʱ�� | �۸� | ʱ�� | �۸� | 2012��6�� | 2012��6�� |

| ��п | 2009��4�µ�4�� | 4042 | 2008��6�µ�3�� | 7600 | 5135 | 5011 |

| ��Ϳ | 2009��4�µ�4�� | 5027 | 2008��6�µ�2�� | 8642 | 5999 | 5859 |

7�·ݣ�ȫ��16���ص����

��2����Ҫ�г���ĩͿ�Ƽ۸�Ա�

| 7�·ݹ��ڶ�п�г��۸���� | |||||

| �г� | ��� | 12��6��ĩ | 12��7��ĩ | �ǵ� | ��ע |

| ���� | 1.0*1250*C | 5030 | 4960 | -70 | ������ |

| 0.3*1000*C | 4900 | 4610 | -310 | ��Ӫ�ʻ� | |

| ���� | 1.0*1250*C | 4960 | 4920 | -40 | ������ |

| 0.3*1000*C | 4950 | 4780 | -170 | ��Ӫ�ʻ� | |

| ɽ�� | 1.0*1000*C | 4850 | 4850 | 0 | ���� |

| 0.3*1000*C | 4720 | 4500 | -220 | ��Ӫ�ʻ�������˰ | |

| ���� | 1.0*1250*C | 4870 | 4850 | -50 | ����� |

| 0.5*1000*C | 5270 | 5220 | -50 | ����� | |

| ���� | 1.0*1219*C | 5060 | 4950 | -90 | ���� |

| ���� | 1.0*1250*C | 5100 | 5050 | -50 | �ʸ� |

| ���� | 1.0*1250*C | 4950 | 4850 | -100 | ���� |

| ���� | 1.0*1000*C | 5050 | 4920 | -130 | ���� |

| 7�·ݹ��ڲ�Ϳ�г��۸���� | |||||

| �г� | ��� | 12��6��ĩ | 12��7��ĩ | �� | ��ע |

| ���� | 0.5*1000*C | 7350 | 7180 | -170 | ���� |

| 0.47*1000*C | 6250 | 6150 | -100 | ���ӽ� | |

| ɽ�� | 0.47*1000*C | 5850 | 5700 | -150 | ���� |

| 0.47*1000*C | 5300 | 5150 | -150 | ���˼ӹ�����˰ | |

| ���� | 0.47*1000*C | 5500 | 5370 | -130 | ������� |

| ���� | 0.5*1000*C | 6300 | 6250 | -50 | ��� |

| ���� | 0.47*1000*C | 6300 | 6300 | 0 | ���� |

| ���� | 0.47*1000*C | 6100 | 6100 | 0 | ��ʵ��� |

| ���� | 0.47*1000*C | 6600 | 6500 | -100 | ���ֻ�ʯ |

| ���� | 0.47*1000*C | 5800 | 5400 | -400 | ���� |

������ͳ�Ʊ�����7�¹���Ϳ���г��۸�����»���������������һ����λ�µ���Ϳ�Ʋ�Ʒ�ijɱ��߲����ߵͣ��г������Ϊ���۵ľ��档��Ƚ�������Ʒ�����ڶ�п�г�������Խ�С������һ���̶��ϼ���Ϳ�Ƴ��̵�ѹ����������������������������Ӱ�����λ�����ҵ���Ϸ������Լ���Ӱ���ն�����ʹ�ý�һ���µijɽ����������µ͡�ʢ�İ��¼������٣��ֲ��г��������ټ尾��

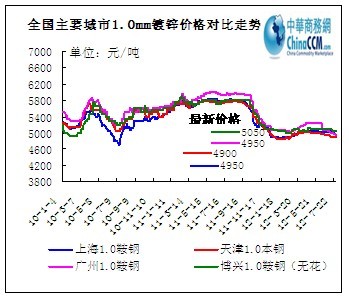

��3��������Ҫ����Ϳ�Ƽ۸�Ա�����ͼ

ͼ����ȫ����Ҫ���ж�п�۸����ƶԱ�����ͼ

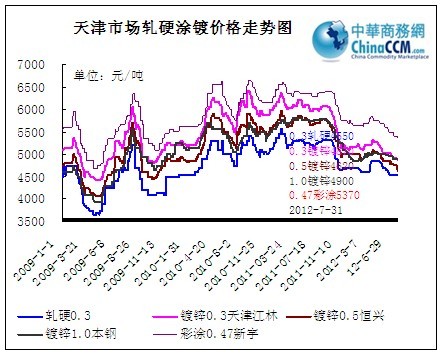

ͼ�����Ϻ��г���ӲͿ�Ƽ۸�����ͼ

�����Ϻ�Ϳ���г����������ƣ��������Ա���Ϊ�ĸ��ֳ�����8���Ⱦ������۸��µ���8�·ݸ���ֳ��Ⱦ��ڻ��۸������ٶ��µ���ԭ���ϼ۸���»���ʹ������Ϳ���̼���̬���Ա��ۣ���֮���µ�����һй��ֹ���̼ҷ��µ����۳�������̼������������Լۻ����IJ�����ʽδ�õ��ͻ��������������ѣ�����ѯ�۵绰�����٣�����ó���̷�������ǰ�г������������ڼ۸��������пռ䡣ֵ��һ����ǣ�������Ӫ��Ϳ������ӵ������룬2������ֻ��һ���������ҿ����ʲ����������������ܽӵ��������ǰ���ǰ�г���λ��0.3��Դ������������Ϊ5500-5600Ԫ/�֣����������пɹ۲��������

ͼ�ġ�����г���ӲͿ�Ƽ۸�����ͼ

���¾���Ϳ���г����������ƣ���������Ȼ����������г�С����п���棬��Ӫ��Դ������С���־�����Դ�Ϻó���������г����������1250����1.0��1.4��2

ͼ�塢�����г���ӲͿ�Ƽ۸�����ͼ

���²���Ϳ���г����������飬��������Ĺۡ������̵Ĵ��������7�·ݽ�����µ�220Ԫ/���Լ��г�����������Ӱ�죬�̼�����Ӫ���ҷ��µ����۴ٳɽ������ڱ����г�

ͼ�����ִ��г�Ϳ�Ƽ۸�����ͼ

7�¹㶫�ִ�Ϳ������û�г��������Ϻ���������г�����»����棬���������ն������ܵ����ƣ��г�һ�ȴ�����������״̬���ݹ۱����ִӶ�п�г����ͼ�λ��Դ�϶࣬�����4880Ԫ/�ֶ��г��γ��µĵͼ���ս�������г�������������ޣ��̼ҿ��������пɣ��������в����������������γ�һкǧ��̬�ơ�Ȼ�������ն������Բ�����Ч�ͷš�ŷծΣ���ٴ����������ں�ۻ�����Ȼƫ��������£������ִӶ�п�г��������Ϸ�����·���г���̬�������̸�𣬶����̼ұ��ۿ��պ��У���λ������������Ũ�Ӷ�ʹ���г��ɽ��۸������ߵ͡����ں����г������Ŷ�п�ֳ��ɱ�֧�����Ľ�һ����������ʹ�����ڼ۸������У����������ֲIJ�Ʒ�ĵ�λ���ۣ������г������ٽ�һ����̽���ա�

2�����仯

ͼ�ߡ�������ҪͿ���г��������ͼ

������ͳ�ƿ��Կ�����2012�����Ŀǰ7�·ݹ���Ϳ���г��������仯�������г�����һ�������£�ó���̾�������Ũ����̬���ѣ��ֿ����Ϊ����

3������������

��1������������

| ȫ���Ʋ���������������λ����� �� | ||||

| ���� | �Ʋ����� | �Ʋ����� | �Ʋ����� | �Ʋ����������� |

| 2012��1�� | 268 | 20.15 | 36.46 | 252 |

| 2012��2�� | 265.2 | 26.36 | 37.75 | 254 |

| 2012��3�� | 330.5 | 28.78 | 60.67 | 299 |

| 2012��4�� | 320.4 | 24.1 | 60.41 | 284 |

| 2012��5�� | 326.5 | 28.47 | 60 | 295 |

| 2012��6�� | 347 | 26.16 | 65.78 | 307.38 |

| ȫ��Ϳ����������������λ����� �� | ||||

| ���� | Ϳ������ | Ϳ������ | Ϳ������ | Ϳ������������ |

| 2012��1�� | 51.2 | 2.8 | 44.16 | 9.84 |

| 2012��2�� | 52.7 | 3.62 | 39.05 | 17.3 |

| 2012��3�� | 73.3 | 3.88 | 51.56 | 25.6 |

| 2012��4�� | 74.1 | 3.8 | 50 | 27.9 |

| 2012��5�� | 78.9 | 4.5 | 51.61 | 31.8 |

| 2012��6�� | 75.7 | 3.24 | 49.69 | 29.25 |

��2������

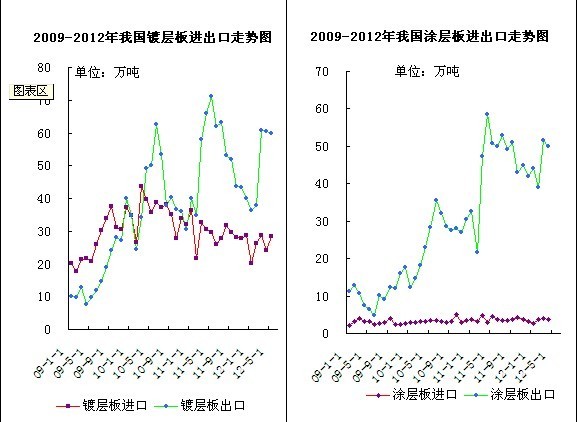

ͼ�š��ҹ�Ϳ�Ʋ���������ͼ

��ͳ�ƾ�������ʾ���Ʋ��6�·ݲ���Ϊ347��֣�����������6.28%����11��ͬ������28.19%��1-6�·ݹ��ڹ������Ʋ��1857.6��֡�Ϳ���6�·ݲ���Ϊ75.7��֣����ȼ���4.06%��ͬ������57.05%��1-6�·ݹ��ڹ�����Ϳ���405.9��֡�

��3��������

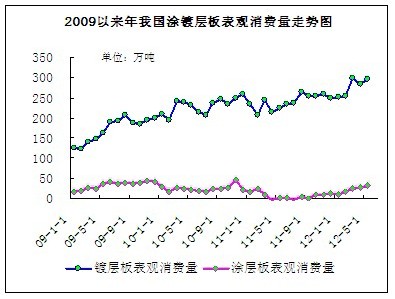

ͼʮ��2009-2012���ҹ�Ϳ�Ʋ�����������ͼ

�ݺ�����������ͳ����ʾ��5�·��ҹ������ڶ�п���21.27��֣������¼���1.94��֣���ȥ��ͬ�ڼ���0.32��֣���п6�·ݳ�����Ϊ49.20��֣�����������4.63��֣���ȥ��ͬ������1.43��֡��ȶ�п����47.88��֣���������12.79%��ͬ������4.68%����Ϳ6�·ݽ�����Ϊ3.24��֣������¼���1.27��֣���ȥ��ͬ����ȼ���0.44��֣���Ϳ6�·ݳ�����Ϊ49.7��֣������¼���1.9��֣����ȼ���0.04%��ͬ�ȼ���1%��1-6�·ݲ�Ϳ���������Ϊ285.98��֡�

�ӳ����г�������ŷ�˶��ҹ���Ϳ���Ʒ�������鰸��δ��ȫ���ԣ���ȫ��1/3��������ڵ���������˶��������ͻ��������ܵ�Ӱ����Ϊ���ԣ�������ѹ�������Ծ�����֮��������ǰ����ܳ��ֵ����ֽ����һ�Dz�Ϳ���������������������߳�̨��������������Ժ�ת��Ԥ�ƺ�����ϵ��Ʒ������ֹ�������ľ��棬��ͿҲ�������⣬���۾��������ٱ������档���⣬��Ȼ���߷�����ֽ�Ϣ�������ʵ��������������⣬�ʽ�Ľ��ŵ������������������䣬�̶�ʹ�ò�Ϳ�����ڶ��������½���ͬʱ�����ܸ�����������٣����յ����˿����ۻ�������

�����ֳ��۸�

| 2012��8����Ҫ�ֳ���п��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣� | |||||||

| �ֳ� | 1.0*1250*Cmm��п | ||||||

| �Ƽ۱� | ���� | ���¶����� | 8�¶����� | �������� | ��ע | ����ʱ�� | |

| ���� | ˰ǰ | DC51D��Z | 5297 | 5097 | -100 | п��<90g | 7��12�� |

| ��� | ˰ǰ | DX51D��Z | 4910 | 4910 | 0 | ��˰5744.7Ԫ/�� | 7��18�� |

| ���� | ˰ǰ | ST01Z | 4500 | 4500 | 0 | п��140-180g/�O�� | 7��17�� |

| ���� | ˰ǰ | SGCC/DC51D+Z | 4750 | 4750 | 0 | п��140-199g/�O�� | 7��20�� |

| ���� | ˰ǰ | SGCC/DX51D+Z | 4830 | 4580 | -250 | 1000mm���Ӽ�100Ԫ/�֣�п��140-180g/�O | 7��20�� |

| �� | ˰ǰ | ST01Z | 4640 | 4640 | 0 | п��140-199g/�O�� | 7��17�� |

| �ӱ����� | ��˰ | SGCC | 4950 | 4900 | -50 | п��140-180g/�O | 7��19�� |

| ��˰ | 3.0mmSGH340 | 5050 | 5000 | -50 | |||

| 2012��8����Ҫ�ֳ���Ϳ��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣� | |||||||

| �ֳ� | 0.5*1000*Cmm��Ϳ | ||||||

| �� | �� | ���¶����� | 8�¶����� | �������� | �� | ����ʱ�� | |

| ���� | ˰ǰ | TDC51D+Z | 7007 | 7007 | 0 | ����п��180g��Ϳ��2/2��Ϳ��ṹ | 7��12�� |

| ��� | ˰ǰ | TDC51D+Z | 5760 | 5760 | 0 | ����п��140-180g/�O��2/2��Ϳ��ṹ | 7��18�� |

| ���� | ˰ǰ | TSt01/TSt02/TDX51D | 5950 | 5950 | 0 | ����п��120g/�O��2/2��Ϳ��ṹ | 7��17�� |

| ���� | ˰ǰ | TSt01/TSt02/TDC51D | 6000 | 6000 | 0 | ����п��140-180g/�O��2/2��Ϳ��ṹ | 7��20�� |

| ���� | ˰ǰ | TSGCC/TDX51D | 5690 | 5440 | -250 | 1000mm���Ӽ�20Ԫ/�֣�����п��140-180g/�O��2/2��Ϳ��ṹ | 7��20�� |

| �ӱ����� | ��˰ | CGCC | 6000 | 5900 | -100 | ����п��140-180g/�O��2/2��Ϳ��ṹ | 7��19�� |

������ز�Ʒ

1��2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*

2011-2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c��

�ֳ�

����

���

����

����

����

÷��

ɳ��

��ɽ����3.1*1010mm*c

ʱ��

˰ǰ

˰ǰ

˰ǰ

˰ǰ

˰ǰ

˰ǰ

˰��

�����

ָ����

2011��1��

5002

4120

3910

4100

4200

4070

4800

4780

4700

2011��2��

5102

4320

4210

4250

4420

4315

5150

4980

5000

2011��3��

5402

4620

4560

4550

4570

4665

5150

4750

5300

2011��4��

5402

4620

4290

4550

4470

4515

4950

4870

4900

2011��5��

5202

4670

4090

4350

4570

4365

5050

4850

5000

2011��6��

5202

4470

4200

4360

4570

4365

5010

4800

5000

2011��7��

5002

4370

4100

4360

4470

4365

4890

4780

4900

2011��8��

5002

4370

4150

4360

4370

4365

4890

4870

5000

2011��9��

5002

4370

4150

4340

4440

4365

4890

4830

5000

2011��10��

5062

4370

4150

4340

4490

4365

4640

4500

4900

2011��11��

5062

4170

3850

3840

4140

4165

4340

4260

4600

2011��12��

4862

3830

3650

3840

4290

4165

4280

4250

4500

2012��1��

4862

3890

3650

3740

4230

4165

4340

4220

4500

2012��2��

4862

3890

3650

3740

4230

4165

4380

4220

4500

2012��3��

5012

3990

3760

3740

4230

4165

4380

4280

4400

2012��4��

5012

3990

3760

3790

4230

4165

4440

4360

4500

2012��5��

5012

4080

3790

3840

4230

4165

4440

4250

4500

2012��6��

4812

3910

3720

3710

3980

3985

4260

4180

4400

2012��7��

4612

3850

3590

3710

3800

3785

4180

3960

4400

2012��8��

4412

3700

3440

3560

3730

3585

3880

��

4000

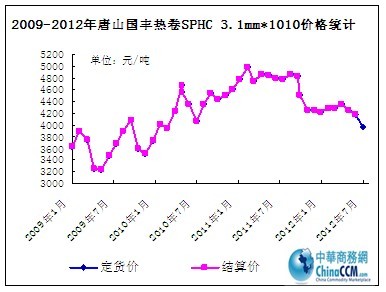

ͼʮһ����ɽ��������C�ϼ۸�����ͼ

�������ж����µ�����C�ϵij��������ۺ���ǰ���ṫ��7�½���ۼ�8��ָ���۸����ߣ�7�½���۸��µ�220Ԫ/�֣�����7�·��Ⱦ�Э�黧�ֻ�����3960Ԫ/�֣��жҼӼ�100Ԫ/�֣������������˲�40Ԫ/�֣�6��7�·��������Э������Э�黧��7�·����������40Ԫ/�֣�8�·�ָ���۸��µ�400Ԫ/�֣�����8����������Э�黧�ֻ�ָ���۸�Ϊ4000Ԫ/�֣��жҼӼ�100Ԫ/�֣���Ϊ��˰�ۡ�

�ӹ���ֳ�������������˿����Լ�������֮�⣬���ò��ع鵱ǰ������ҵ���ԵĴ����������Բ����µ������ۡ�����ǰ�г��ϵķ�Χ���Ѻ�ת������Ϳ�Ƶijɱ�֧���ٴγ�ѹ�����ۿ�����ռ�������г��ɽ����������������Ʒ���Ŵ��´죬������������£���������C�Ͻ����������������������Ѻ�ת��

2��п���۸�

ͼʮ�����Ϻ�0��п���۸�����ͼ

����п��ǰ��խ�������м۸�������ĩ��ǿ��������ֹ����ĩ�������ֻ��г�0#п������������14600-15450Ԫ/�֣�1#п������������14550-15400Ԫ/�֡������г������ϴ������ȻĿǰ�۸���������������δ���ʾп�۲��Ȳ����ǣ�Ŀǰ��Ȼ���ֽ��������ٽ��µ��ʽ�ѹ���ϴӻ���ӻԾ��

�ġ������г�

���¹��ʸ����������С�ŷ���г���ƽ�ij���ƣ���������Ƹ��г�����������������������ѻֳɹ����������г�����̽�ס����ޱ�ƽ���г������ߵͣ����Ƹ�������Ȼ���ԡ��������жϣ������ڹ��ʸֲ��г���������ƣ����

ŷ�ޱ�ƽ���г�ƣ�������10������������ȶ�п�۸��µ�15ŷԪ/�֣���9�·ݷ������ȶ�п�����۱�530ŷԪ/�֡��¹��ֳ���590ŷԪ/�֣����ص������������Դ�ɽ���Ϊ560-575ŷԪ/�֡��й���Դ��670-680��Ԫ/�֣����պ����Լ�߳��������Դ50ŷԪ/�֣�������������Ŀǰ�г����ϵͣ��������Ԥ��ŷ���ȶ�п�۸���һ���»����Գֹ���̬�ȣ�ŷ���ȶ�п�۸�����ѹ�����Ⱦ�����������Ϊ515-530ŷԪ/�֣�5000�����϶����ɽ���Ϊ495-500ŷԪ/�֡��ֳ���ʾ������6�·���۲�δ��ȫʵ�֣����г���ֹ����������ˮƽ�ϵ͡���ŷԪ�����½��ڲ�Ʒ����������Ԥ��9�³��Ⱦ��۸��ֻ�������Ӣ������������Ӣ������г�ƽ�����ֵ��ط��������Ⱦ���460Ӣ��/�֣�DDP������˵�����Ⱦ���440Ӣ��/�֣�DDP����������Ⱦ���440-450Ӣ��/�֣�565-578ŷԪ/�֣�DDP������屨490-500Ӣ��/�֣�DDP��������ڲ�Ʒ����ʩѹ��δ������Ӣ������۸���һ���»����к�巽�棬�������ƣ����ŷ����Ʒ���к��۸������»�����ŷS235�к���������������ǰ��590��Ԫ/�ֽ���560-580ŷԪ/�֡�Ŀǰ���г����ƫ�ߣ��ֳ����������ٹ�����Σ����ӳ��ļ�ͣ��ʱ�䡣��ŷ�к������۱�520-530ŷԪ/�֣����ֳָ������ϴε��к���ͬ�۵���510ŷԪ/�֡����ں�������������Ϊ500ŷԪ/�֣�FOB������������Ʒ���к��ļ۲���С���ֳ�ӯ�������½�������ͼ��߶��к���Ʒת�͡�

���������г����ȡ���7�³������ֳ�����������۸��ϵ�40��Ԫ/�̶ֺ��ֳָ���ʾ��Ŀǰ����Ѵ�ȡ�óɹ������ڿ��ǵڶ�����ۡ��������г��Ⱦ�������ά����605-620��Ԫ/�֣��ܻ��ȳ�ƽ���Ⱦ��۸�����Լ1.5%�������Ⱦ��۸����ȣ�Ͷ����������֮��������Ϊ��������۸�յ����֣������°��꽫�������������ơ����з���ʦ�Դ˱�ʾ���ɣ��Ʊ�ƽ�Ļ����沢��̫�ֹۣ��ֳ�������ά�ָּ�ƽ�ȣ�δ�������²��ų��Ⱦ��۸��ٶȵ���550��Ԫ/�̶ֵĿ��ܡ��к�巽�棬���ڽ��ڲ�Ʒ�������ӡ����ڸֳ���Ӧ��ʣ�������к��۸�����ѹ���������������ֳ�Ϊ����ڲ�Ʒ�������۸���800-820��Ԫ/�̶֣�FOB�����ֵ�λ�ɽ��϶ࡣ�ü۸������µ�Լ200��Ԫ/�̶֣���5�³��µ�Լ100��Ԫ/�̶֡�����������Ȼ�Ϻã����������������dz����أ�Ŧ�µ������ֳ�����ʼͶ����߸����Ͳ�Ʒת�͡�

�����ǰ���г��µ������ܶ������Ⱦ����ڼ��ܻ��Ƚ�5-10��Ԫ/�֣��й���Դ��580-585��Ԫ/�֣�CFR��������˹��595��Ԫ/�֣�CFR�����ձ���610-615��Ԫ/�֣�CFR����������605��Ԫ/�֣�CFR�������ڼ۸�����µ�������������µ����Լ���г�����Ũ��Ԥ�ڴ��۽�Ϊ550��Ԫ/�֣�CFR�����ȶ�п�۸��������µ�690-700��Ԫ/�֣�FOB������650��Ԫ/�֣�FOB����������ڼ�����������½�20-40��Ԫ/�֡����й���Դ��650-660��Ԫ/�֣�FOB�������ֱ��۵���620-630��Ԫ/�֣�FOB�����й�̨����������Ϊ670-680��Ԫ/�֣�FOB��������������ƣ����ó����Ԥ�ƣ�δ�������¼۸���һ���µ�20-30��Ԫ/�֣�������۸�����������������Ⱦ����ڼ۸������������������뵭������Ҳɹ��ή�����ֺ����Ⱦ��ۼ��ܻ����½�1��Ԫ/��(8.7��Ԫ/��)��8.4-8.5��Ԫ/�֣�728-737��Ԫ/�֣����ִ��������۵ͳ�1-2��Ԫ/�֡������Ƴ��ĵͼ��Ⱦ�Ӱ�����Ԥ�ڣ�����Ϊ79��Ԫ/�֣�685��Ԫ/�֣����й���Դ�����»���590��Ԫ/�֣�CFR��������������ͣ����ڲ������ӣ�Ԥ�ƺ��������Ⱦ��۸������»���

�塢2012��8�¹���Ϳ���г��������Ԥ��

�Ӻ�۾������ݷ��濴���У�

���г������濴���У��������г���Ӧ���棬�ֳ�������Ȼ��ʱ���г������Ȼ���ڽϸ�ˮƽ��ó����ƣ�ڱ�����һ���涩����һ����������ѣ�������г���̬���棬�ڹ��С����̳��ִ���µ�������£��ֲ��ֻ��г�����ͬʱ�������У���������������Ӳ���ٵ�����Ϳ����һ�������ѣ����θ������Ƹ��͵�ǰ�Ѿ�����3300Ԫ/�֣���Ӧ���г��������������������Ѿ��������̾ñص��Ķ����ٴ�Ӧ�飻�������Ҫ�����������棬������Ҫ�ø���ҵ�����Ǹּ�����̧ͷ��һ��������ʱ�䣬ȫ���̶��ʲ�Ͷ�ʡ����ز�����Ͷ�����ٿ�ʼ���䣬������ͨ���豸����ҵ����������ҵ����·�ʹ��������������豸����ҵ��������е�Լ�����������������Ӧҵ����Ҫ�ø���ҵ��չ�ٶ�Ҳ�ڷŻ������ڸ�����Ʒ�������ļ��پ���Ԥ�ڷ�Χ���ˡ�

�Ӹֳ����濴���У�6�·ݹ��ڴָ��վ������ٴ�ͻ��200��֣�7���ղ�195.81��֣��ֳ�������ңң���ڣ�����ͳ�����ļ�����Ϊ���ѷ��֣�ʹ��Ŀǰ�ֲ��г�����ì���쳣����Ϊ���и�Э���ٸ������������У�Ҳ���������������С�������ռ̱���֮����ڸ���ֳ�8�·ݵ������߾����л�һ�����ɸ������̼ҶԺ����г��ı���Ԥ�⡣�����Ѿõĸֳ����ó֮���ì�������������ң����ڸֲ��ֻ��۸��Խ����µ�Ϊ�������⣬��Ϳ�Ʋ��ܷ���������Ϊ����Ӧ�ı�Ч�棬�ֹ��������ڸ߿�����״̬����п��75%-80%����Ϳ��50%-60%����˴�ȫ����������������ӪͿ�Ƹֳ���������ֺ�ת�������ڲ���������

�Ӹ�ó�̽Ƕȿ���п���У����ڹ���ì�ܵ��֣�����7�£�һЩ�ֳ��µ���п������۸�����������Żݣ���������6�·ݶ����۸��Ż�300Ԫ/�֣����ֳ�Ϳ�ư�������۸���в�ͬ�̶ȵ��µ����������ֻ��г��ϵĶ�п���г��۸���ɶ�������������Ʒ���п��Ʒ�IJ��Խ��Խ���ֵ�ʱ�̣����ų���������Ʒ�����п��Ʒ�IJɹ���Ϊ���������˶�п�г��ķ���Ԥ�ڡ�����������Ͽ���8�·ݶ�п���г��۸���������������ͨ�����ڵ��ļ��ȣ���п���г����������ȣ����������ն�������ͷţ��ֳ����ܵĿ��ƣ����Ͻ�Ϣ������ЧӦ�����֣��°���Ķ�п���г������Կ��ڴ����������ƽ�ȵ�����̬�ơ�

���ϣ���ս��������棬��ʱ�任�ռ䡣�����ȹ���GDP�����������״���8�����ھ����»��ٶȼӿ졣���ڻ���Ͷ�ʵĴ����£��̶��ʲ�Ͷ�������ھ���12�����»����״γ��ַ�����������֮���ڻ���Ͷ�ʼ����Լ������ۻ�ЧӦ��Ӱ���£��������������Ȼ�����֮�����������Ⱥ�۾���״��������ת���������߷���Ч���������֣��Լ����һ���Ͷ�����ȵĽ�һ���Ӵֲ��г�������8��֮�����һ���ºͷ�������8�·ݹ��ڸֲ��г�����Ϳ�Ʋ�Ʒ�����в���ֹ�����ȣ��Խ������ڵ���о��ܿ��顣