�ͷ�����

4009008281

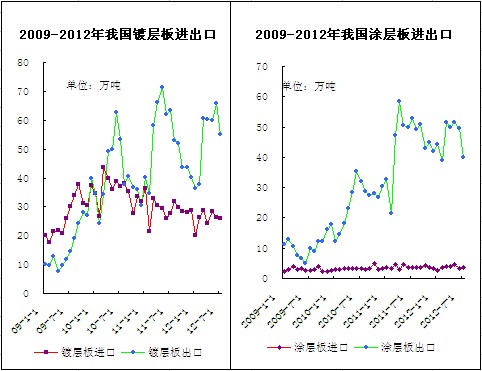

һ��11�·�����Ϳ���г��������

11�¹���Ϳ���г���10��Ԥ�ڣ��ڳɱ�������ˮ�Ǵ��ߣ��ײ�̧������Ȼ����������֡����ڼ䣬ʮ�˴������ٿ������С��ڻ����������Լ��ֲ��ֻ��г��ڴ�����֮���������Ǻ�������飬�ּ۶��ݷ��������վ��һ���ô����Ϊ�Ľϸ�λ�á�����������Ҵ�վ��4000Ԫ/�ֵ�λ��֮���г����ѵõ���Ч֧�ţ�ʹ���м��ִҴһ�������ǰ��3850-3900Ԫ/�֡�����Ϳ���г�������C�ϵijɱ������£��м��������ƣ��������������ޣ���������·�̼��ߵ���Ȼ��������������ͳ�ƣ����¹��ڶ�п�г�������4784Ԫ/�֣�����������58Ԫ/�֣���Ϳ�г�������5726Ԫ/�֣�����������193Ԫ/�֣�Ŀǰ�г�ά����������̬�ơ����ս���������Ϳ���г������ɱ���������ЧӦӰ�죬�Ӷ������������еľ��档

1���۸�����

(1)������Ϳ���ܾ�������

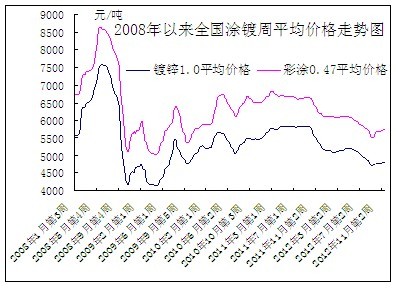

ͼһ��ȫ��Ϳ���г��ܾ�������ͼ

11�·ݣ�ȫ��16���ص���е�1.0mm��п��Դ������4784Ԫ/�֣������¾�������58Ԫ/�֣�0.47mm��Ϳ������5726Ԫ/�֣������¾�������193Ԫ/�֡�����ͼ���Կ�������9�·ݵĹյ���ֺ��г������ٶȲ����죬�����г���10�º�11�¾��������������ƣ�ֻ��Ϳ����Դ�ĵײ��۸��ڳɱ�����������̧�߶��ѡ�

��2����Ҫ�г���ĩͿ�Ƽ۸�Ա�

|

11�·ݹ��ڶ�п�г��۸����

|

|||||

|

�г�

|

���

|

12��10��ĩ

|

12��11��ĩ

|

�ǵ�

|

��ע

|

|

����

|

1.0*1250*C

|

4760

|

4830

|

70

|

������

|

|

0.3*1000*C

|

4650

|

4900

|

250

|

��Ӫ�ʻ�

|

|

|

����

|

1.0*1250*C

|

4800

|

4760

|

-40

|

������

|

|

0.3*1000*C

|

4700

|

4750

|

50

|

��Ӫ�ʻ�

|

|

|

ɽ��

|

1.0*1000*C

|

4400

|

4400

|

0

|

��Ͽȫͨ

|

|

0.3*1000*C

|

4430

|

4470

|

40

|

��Ӫ�ʻ�������˰

|

|

|

����

|

1.0*1250*C

|

4650

|

4750

|

100

|

�����

|

|

0.5*1000*C

|

5000

|

5150

|

150

|

�����

|

|

|

����

|

1.0*1219*C

|

4850

|

4900

|

50

|

����

|

|

����

|

1.0*1000*C

|

4800

|

4800

|

0

|

�ʸ�

|

|

����

|

1.0*1250*C

|

4700

|

4750

|

50

|

����

|

|

����

|

1.0*1025*C

|

4730

|

4800

|

70

|

����

|

|

11�·ݹ��ڲ�Ϳ�г��۸����

|

|||||

|

�г�

|

���

|

12��10��ĩ

|

12��11��ĩ

|

��

|

��ע

|

|

����

|

0.5*1000*C

|

7000

|

7400

|

100

|

����

|

|

0.47*1000*C

|

6000

|

6050

|

50

|

���ӽ�

|

|

|

ɽ��

|

0.47*1000*C

|

5600

|

5600

|

0

|

����

|

|

0.47*1000*C

|

5330

|

5400

|

70

|

���˼ӹ�����˰

|

|

|

����

|

0.47*1000*C

|

5320

|

5200

|

-120

|

�������

|

|

����

|

0.5*1000*C

|

5900

|

5850

|

-50

|

���

|

|

����

|

0.47*1000*C

|

6150

|

6200

|

50

|

����

|

|

����

|

0.47*1000*C

|

5600

|

5600

|

0

|

��ʵ���

|

|

����

|

0.47*1000*C

|

6400

|

6400

|

0

|

���ֻ�ʯ

|

|

����

|

0.47*1000*C

|

5100

|

5150

|

50

|

����

|

������ͳ�Ʊ�����11�·ݹ���Ϳ���г������ǵ����ֵ��������Ҫ����Ϊ�����г����ܳɱ�����֧�ţ��������ڵ�������ʹ���г����۲��ò����С����г���Ϥ�����¹���Ϳ���г����彻��һ�㣬��δ�������궬�����飬��ʹ���г��۸����ѳ��ּ����������е�̬�ơ�

��3��������Ҫ����Ϳ�Ƽ۸�Ա�����ͼ

ͼ����ȫ����Ҫ���ж�п�۸����ƶԱ�����ͼ

ͼ�����Ϻ��г���ӲͿ�Ƽ۸�����ͼ

11���Ϻ�Ϳ���г����Ǻ�ƽ�����ƣ���������ת���г��������������½�����п���棬���֡�����Դ��ȱ���ƶ��۸�̽�ǣ��³��̼�ϧ����Ը��Ũ�������ڳ��������������������Դϡȱ������ܵõ����֣��Գ������Ӱ�죬�̼ҿ�ʼ�Գ���Ϊ�������֡������Դ��Ϊ��ԣ���ҳ����������۸��������Ȳ�ǿ������Ѯ�����̳������д��������������������Ʒ�ּ۸��µ�������п�۸�����δ�����Ա仯��������12�·ݸ���ֳ���п�����۾���С���ϵ�Ϊ�����ײ�֧��������ǿ����֮�г���Դ����ƫ�٣�֧���̼�ͦ����ʶ��ǿ����Ϳ���棬�³����ձ��̼ҵ������٣��̼����ѹ����Ӱ���£�������Ըǿ�ң�������ԴС�����ǣ��̼���̬�ֹۣ��Ժ���Ԥ�����á����þ���������ĩ���ַ������У��̼ҵ������������࣬�����ѹ������Դ��ԣ���̼ҵ��Ǻ��ڳ������ѣ�����������Ը����ԭ���ϳ����������ƶ��£����������Ϳ���ҷ��ϵ������۸����Ƿ�����100-200Ԫ/�֡�ԭ����ֹͣ���Ǻ���Ҳֹͣ���DZ��ۡ�

ͼ�ġ�����г���ӲͿ�Ƽ۸�����ͼ

11�����Ϳ���������ǡ��µ����飬������ת��ɽ��������ת�����ܳ�����Ѯ��ԭ����������ȱ�������̳������ǵ��ƶ��£������г�Ϳ�Ƽ۸����У���п�Ƿ���50-80Ԫ/�����ң���Ϳ��100-150Ԫ/�֡����ǣ�����11�·����������½��������һ�����ԣ��۸����Ǻ�ɽ����δ�õ��������ҳ����������½���ó������̬�ܵ�Ӱ�죬���ۻص�����п����20-40Ԫ/�֣���Ϳ����50-100Ԫ/�֡����ҿ��ǵ�ԭ���ϼ۸������11�½����3830Ԫ/�֣�ԭ���ϳɱ�ʼ�ո�λ���У�����ݲ��µ����ۡ�������ӵ����ѣ����ֲ�Ϳ��ҵ����������

ͼ�塢�����г���ӲͿ�Ƽ۸�����ͼ

11�²���Ϳ���г��������������ƣ����Ƿ������������»����³�����Ѯ�����̴��Ǵ����£��Ⱦ��۸��߸ߣ����ض�п����Ҳ����������Ը�����ǵ�ǰ�г���������ƣ��������֧�ż۸��������̼��Ծɿ��������������Ÿֲ����ѵ����ĵ����������г�Ϳ�����������½����̼��볧�Ҿ������������ѡ���֮��ĩ�����̳������У����г���̬Ӱ��ϴ�ͦ����ʶ�����������Ľӵ�����ز��ֳ��Ҳ�Ϳ�����ѹ�ͣ��ֻ��һ�������������ܲ�Ϳ����ͣ���ɹ���п��������Ӱ�죬�г���п��ͨѹ�����ӡ�����ó���̿��ѹ���Ӵ��ۿ�ʼС���µ��������̼ұ���δ����������ʵ�ʳɽ�һ��һ�顣

ͼ�����㶫�ִ��г�Ϳ�Ƽ۸�����ͼ

11�»���Ϳ���г���ʮ�˴��ٿ��ڼ䱧��һ˿���룬�г������������ǣ�����ʮ�˴���Ļ���г��ɽ�δ�����Ժ�ת���̼������ܴ죬�м�����������¡��������ۺ����г���ع���������̬�ơ�Ŀǰ���ϱ��ذ���1.0mm�л���п������4880-4900Ԫ/�֣��ɽ�����4850Ԫ���ң������1000�����£��ɽ��벹���������һ��ɽ���200��/�죬��Դ����ÿ�쵽λ100-200��֮�䡣����һ��Ҳ���Կ������̼��Խ�������Ϊ������������潵���������¡����⣬���ű����г��ij������£��������µĵ����Բ��ݺ��ӣ����ų������г���Դ�������ԣ�����ǰ�м۴�����������г��������м��»����ա��������ܸ���ֳ��۸�����½����̨�����ϵ�Ϊ���������ڵ�ǰ�г���˵���ɱ���֧��Ч���Ѿ����Ǻ����ԣ��ն���������������ۺ϶��ԣ�����Ϳ���г����Ѱ�����������̬�ơ�

2������������

��1������������

|

ȫ���Ʋ���������������λ����� ��

|

||||

|

����

|

�Ʋ�����

|

�Ʋ�����

|

�Ʋ�����

|

�Ʋ�����������

|

|

2012��1��

|

268.00

|

20.15

|

36.46

|

251.69

|

|

2012��2��

|

265.20

|

26.36

|

37.75

|

253.81

|

|

2012��3��

|

330.50

|

28.78

|

60.67

|

298.61

|

|

2012��4��

|

320.40

|

24.10

|

60.41

|

284.09

|

|

2012��5��

|

326.5

|

28.47

|

60

|

294.91

|

|

2012��6��

|

347

|

26.16

|

65.78

|

307.38

|

|

2012��7��

|

330.90

|

26.13

|

54.93

|

302.10

|

|

2012��8��

|

323.20

|

28.64

|

49.11

|

302.73

|

|

2012��9��

|

303.2

|

29.03

|

58.04

|

274.19

|

|

2012��10��

|

309.30

|

26.62

|

50.68

|

285.24

|

|

ȫ��Ϳ����������������λ����� ��

|

||||

|

����

|

Ϳ������

|

Ϳ������

|

Ϳ������

|

Ϳ������������

|

|

2012��1��

|

51.20

|

2.80

|

44.16

|

9.84

|

|

2012��2��

|

52.70

|

3.62

|

39.05

|

17.27

|

|

2012��3��

|

73.30

|

3.88

|

51.56

|

25.62

|

|

2012��4��

|

74.10

|

3.80

|

50.00

|

27.90

|

|

2012��5��

|

78.90

|

4.50

|

51.61

|

31.79

|

|

2012��6��

|

75.70

|

3.24

|

49.69

|

29.25

|

|

2012��7��

|

72.3

|

3.67

|

39.93

|

36.04

|

|

2012��8��

|

65.2

|

4.02

|

39.79

|

29.43

|

|

2012��9��

|

58.8

|

4.24

|

42.32

|

20.20

|

|

2012��10��

|

61

|

2.26

|

33.39

|

1900��1��

|

��2������

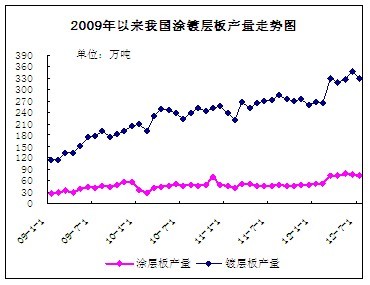

ͼ�ˣ��ҹ�Ϳ�Ʋ���������ͼ

���ڵ�����ʾ����п��ҵ���忪����Ϊ79.11%����������С���������δ�ﵽ��������80%��ˮƽ����Ҫ���ǵ��������������������ҵ�ȿ���������ή�����ն˲ɹ��������ޡ����⣬ǰ�ڸֳ����������������������Ƕ�п����һֱ���Ǻܸߣ���Ҫ����п����ԭ���ϼ۸�Ӹ߲��£��ֳ��������п�������ƵĻ����Բ��ߡ���������ԣ�����Ϳ�Ʋ�����������������������ٶ������Ż���

��3��������

ͼ�š�2009-2012���ҹ�Ϳ�Ʋ�����������ͼ

10���ҹ��Ʋ�����26.62��֣�ͬ�Ƚ�1.62%�����Ƚ�2.41%������50.68��֣�ͬ����7%�����Ƚ�7.36%��10���ҹ�Ϳ������2.26��֣�ͬ�Ƚ�2%�����Ƚ�1.98%������33.39��֣�ͬ�Ƚ�11.39%�����Ƚ�8.93%��

11��26�գ��Ĵ����Ǻ��غͱ߾����������棬��ʽ�������й��Ķ�п��Ͷ���п�巢�������顣���ǰĴ����Ƕ��ҷ���ĵ�7��˫�����顣����������Ϊ2011��7��1����2012��6��30�ա�����ƣ��永�������ͳ���������2013��1��7��ǰ��ĺ����ύ�����Ϣ�����沢δ˵�����岹��������Ŀ�����ݰķ��ɣ�����������Ӧ��155���ڽ��2012��9�£��ĺ����ѶԸò�Ʒ�����������顣

2012���ҹ�Ϳ�ư�������������صĴ����һ�������ҹ�����Ϳ�Ʋ�Ʒ�۸�ȷʵ���ڽ�Ϊ������������һ�������ǹ����г����û����Խ϶��ӣ�ʹ���ҹ�����ѹ������

�����ֳ��۸�

|

2012��12����Ҫ�ֳ���п��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣�

|

|||||||

|

�ֳ�

|

1.0*1250*Cmm��п

|

||||||

|

�Ƽ۱�

|

����

|

���¶�����

|

12�¶�����

|

��������

|

��ע

|

����ʱ��

|

|

|

����

|

˰ǰ

|

DC51D��Z

|

4617

|

4697

|

80

|

�<90g

|

11��12��

|

|

���

|

˰ǰ

|

DX51D��Z

|

4650

|

4700

|

50

|

��˰5500Ԫ/��

|

11��2��

|

|

����

|

˰ǰ

|

ST01Z

|

4400

|

4450

|

50

|

�140-180g/�O��

|

11��6��

|

|

����

|

˰ǰ

|

SGCC/DC51D+Z

|

4550

|

4600

|

50

|

�140-199g/�O��

|

11��20��

|

|

����

|

˰ǰ

|

SGCC/DX51D+Z

|

4480

|

4480

|

0

|

1000mm���Ӽ�100Ԫ/�֣�п��140-180g/�O

|

11��26��

|

|

��

|

˰ǰ

|

ST01Z

|

4560

|

4560

|

50

|

�140-199g/�O��

|

11��15��

|

|

�ӱ�����

|

��˰

|

SGCC

|

4700

|

4750

|

50

|

�140-180g/�O

|

11��20��

|

|

��˰

|

3.0mmSGH340

|

4700

|

4750

|

50

|

|||

|

2012��12����Ҫ�ֳ���Ϳ��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣�

|

|||||||

|

�ֳ�

|

0.476/0.5*1000*Cmm��Ϳ

|

||||||

|

��

|

��

|

���¶�����

|

12�¶�����

|

��������

|

��

|

����ʱ��

|

|

|

����

|

˰ǰ

|

TDC51D+Z

|

6677

|

6677

|

0

|

����п��180g��Ϳ��2/2��Ϳ��ṹ

|

11��12��

|

|

���

|

˰ǰ

|

TDC51D+Z

|

5700

|

5700

|

0

|

����п��140-180g/�O��2/2��Ϳ��ṹ

|

11��2��

|

|

����

|

˰ǰ

|

TSt01/TSt02/TDX51D

|

5550

|

5550

|

0

|

����п��120g/�O��2/2��Ϳ��ṹ

|

11��16��

|

|

����

|

˰ǰ

|

TSt01/TSt02/TDC51D

|

5800

|

5800

|

0

|

����п��140-180g/�O��2/2��Ϳ��ṹ

|

11��20��

|

|

����

|

˰ǰ

|

TSGCC/TDX51D

|

5240

|

5240

|

0

|

1000mm���Ӽ�20Ԫ/�֣�����п��140-180g/�O��2/2��Ϳ��ṹ

|

11��26��

|

|

�ӱ�����

|

��˰

|

CGCC

|

5600

|

5600

|

0

|

����п��140-180g/�O��2/2��Ϳ��ṹ

|

11��20��

|

������ز�Ʒ

1��2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c��

|

2011-2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c��

|

|||||||||

|

�ֳ�

|

����

|

���

|

����

|

����

|

����

|

÷��

|

ɳ��

|

��ɽ����3.1*1010mm*c

|

|

|

ʱ��

|

˰ǰ

|

˰ǰ

|

˰ǰ

|

˰ǰ

|

˰ǰ

|

˰ǰ

|

˰��

|

�����

|

ָ����

|

|

2012��1��

|

4862

|

3890

|

3650

|

3740

|

4230

|

4165

|

4340

|

4220

|

4500

|

|

2012��2��

|

4862

|

3890

|

3650

|

3740

|

4230

|

4165

|

4380

|

4220

|

4500

|

|

2012��3��

|

5012

|

3990

|

3760

|

3740

|

4230

|

4165

|

4380

|

4280

|

4400

|

|

2012��4��

|

5012

|

3990

|

3760

|

3790

|

4230

|

4165

|

4440

|

4360

|

4500

|

|

2012��5��

|

5012

|

4080

|

3790

|

3840

|

4230

|

4165

|

4440

|

4250

|

4500

|

|

2012��6��

|

4812

|

3910

|

3720

|

3710

|

3980

|

3985

|

4260

|

4180

|

4400

|

|

2012��7��

|

4612

|

3850

|

3590

|

3710

|

3800

|

3785

|

4180

|

3960

|

4400

|

|

2012��8��

|

4412

|

3700

|

3440

|

3560

|

3730

|

3585

|

3880

|

3640

|

4000

|

|

2012��9��

|

4312

|

3510

|

3190

|

3310

|

3480

|

3405

|

3540

|

3550

|

3800

|

|

2012��10��

|

4312

|

3500

|

3190

|

3310

|

3480

|

3405

|

3690

|

3750

|

3800

|

|

2012��11��

|

4312

|

3650

|

3270

|

3310

|

3630

|

3405

|

3920

|

3830

|

3900

|

|

2012��12��

|

4412

|

3700

|

3430

|

3460

|

3730

|

3505

|

��

|

��

|

4000

|

ͼʮһ����ɽ��������C�ϼ۸�����ͼ

��ɽ�����������11�·ݽ���ۼ�12�·ݳ����۸�������������£� ����11�·��Ⱦ��������ߣ���������ϵ�80Ԫ/�֣�����SPHC 3.1mm*1010���������������Ϊ3830Ԫ/�֣��жҼӼ�100Ԫ/�֣�2012��12�·ݶ������ߣ���������ϵ�100Ԫ�֣�����SPHC 3.1mm*1010����������������Ϊ4000Ԫ/�֣��жҼӼ�100Ԫ/�֡����ϼ۸��Ϊ�ֿ��˰�۸�ִ������2012��11��26����ִ�С�

��������C�ϳ����۰�������Ϳ�Ʋ�Ʒ�����ϵ�Ϊ�������г����彻��״��Ƿ�ѣ���ʹ�г���ǰ��Դ��Ի�ȱ�����ڴ���δ��ת�������������ѵõ���Ч�������ڳɱ�����Ϳ�Ʋ�Ʒ�۸��Ը������ʵ�֡�

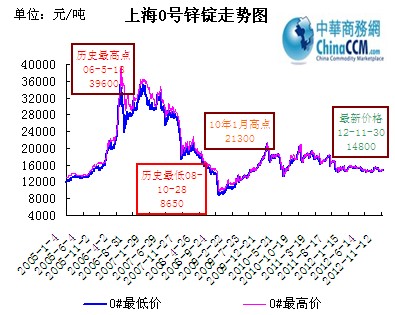

2��п���۸�

ͼʮһ���Ϻ�0��п���۸�����ͼ

����������ȫ��пұ����ҵ�ձ�����������й�пұ����ҵ��������࣬������ұ����ҵ��������������ȫ����п�Գ��ֹ�Ӧ��ʣ�ľ��档����п���µ��Լ�ȫ��п������ʣ�ľ���ʹ��ȫ��п��������пұ����ҵ̸�еĹ�����ռ���˸��������Ȩ������пұ����ҵ��һ��ѹ�ͼӹ��ѡ������й�пұ����ҵ���ܳ������ع�ʣ���������õĽ��ڼӹ���һ��Ҫ���������ҵͺܶ࣬�̽���п����ҵ������δ����п���µ������������

����ǰ�����ҹ���ҵ�Կ�ҵ�����˴���Ͷ������˲�С���ۻ�ЧӦ�����Ҿ������е�֪���ҹ��վ��������ﵽ1000�����ϵ�п������ҵ������������ˣ�Ԥ��δ��п����Ӧ�������������ӣ�Ԥ��2014—2015�꽫�ﵽп����Ӧ�Ķ��塣��ԭ�Ϲ�Ӧ��ʣ��Ӱ�죬Ԥ��п�۳�����������2009—2010��ij����������顣��������ȫ��п��ҵ���е���ͨ���ڱ�����ó���̺�Ͷ�о�ͷ���ƣ���ˣ�п�ֻ����������ƣ�Ҳ��ѹ��δ��п���������ȡ����⣬�������пұ����ҵ���ֿ���ľ��棬�ʽ������ţ���֮��ؽ�����δ��п�۵��κ�һ�ַ��������������ڷ���յľ��棬�Ӷ�������п�۵ķ����ռ䡣

�ġ������г�

11�·��������ʸֲ��г����������߸ߺ����̬�ơ���Ҫ��ԭ���ϼ۸�����Լ��ֳ���۵�֧�š������������Ծɵ��ԣ��ּ����ȵĻ������ι̣�������Ϊ��̬������12�·ݵĵ������г���Ҫ������һ�����٣��ּ��»�ѹ���ԡ���������ȡ���������ɻ��������Լ�ó���̽���ά�ȵ���̬����֧�Ź��ʸ���ƽ�ȹ�����

ŷ���г�

ŷ�ޱ�ƽ���г��߳��ȡ��ڹ��ʸּ�����С��������Ӱ���£��������ؿ����ŷ�ֳ���ʼ��ۣ�����ŷ�ޱ�ƽ�ı��۴������ȣ���������Ȼ���ԡ��ر���ϣ��ծ������µ�ŷ����ή��������Ӱ����ŷ�����г���������������м���Marcegaglia����������ƽ�ı���ȫ���ϵ�20ŷԪ/�֣�25��Ԫ/�֣�������ŷ��˾Ҳ���������ϵ�40ŷԪ/�֡�ŷ�ޱ�ƽ���г����ۿ�ʼ��λ���ȡ�11�·ݱ�ŷ�����Ⱦ������۴�480-500ŷԪ/���»���440-470ŷԪ/�֣�563-601��Ԫ/�֣�����������۴�565-580ŷԪ/���»���550-570ŷԪ/�֣�704-730��Ԫ/�֣����Ƚ���п�����۴�585-590ŷԪ/���»���570-590ŷԪ/�֣�724-750��Ԫ/�֣����к�������۴�530-540ŷԪ/���»���510-520ŷԪ/�֣�647-660��Ԫ/�֣�����ŷ�����Ⱦ������۴�450-460ŷԪ/���»���430-450ŷԪ/�֣���������۴�535-545ŷԪ/���»���515-535ŷԪ/�֣��Ƚ���п�����۴�495-540ŷԪ/���»���495-520ŷԪ/�֣��к�������۴�480-490ŷԪ/���»���460-470ŷԪ/�֡�

���ڷ��棬��ŷ�����Ⱦ����ڼ۴�475-490ŷԪ/��CFR�»���460-490ŷԪ/��CFR��������ڼ۴�525-560ŷԪ/��CFR�»���520-560ŷԪ/��CFR���Ƚ���п���ڼ۴�565-575ŷԪ/��CFR�»���555-575ŷԪ/��CFR���к����ڼ۴�490-500ŷԪ/��CFR�»���470-480ŷԪ/��CFR����ŷ�Ⱦ����ڼ۳�����445-455ŷԪ/��CFR��������ڼ۴�530-535ŷԪ/��CFR�»���515-535ŷԪ/�֣��к����ڼ۴�470-480ŷԪ/���»���460-470ŷԪ/�֡�

�����г�

������ƽ���г������߸ߺ���ȡ���10��Ѯ���������ֻ��۸��ϵ�40��Ԫ/�̶ֺ�11�·�����AK�ֹ�˾��Ŧ�¸������ȿ�ʼ�ڶ��ֱ�����ۣ�����Ϊ50��Ԫ/�̶֡����������г���ʼ������11��5��AK������ʾ������̼�ֱ�ƽ���ֻ����۽��ϵ�50��Ԫ/�֣��������¶���������Ч��11��7��Ŧ�¸�����Ĺ�˾����̼�֡��Ͻ��Լ��ȴ�������ֻ��ɽ����ϵ�50��Ԫ/�̶֣��������¶�����Ч�����������Լ����¸�������˾Ҳ�������ϵ�����ͬ���ȡ�Ŀǰ�������Ⱦ������۴�600-620��Ԫ/�̶�������640-660��Ԫ/�̶֣������720-740��Ԫ/�̶�������760-780��Ԫ/�̶֣��ȶ�п�����800-840��Ԫ/�̶֣���10�·�����40��Ԫ/�̶֡�������ʥ�����ٽ������������г�������ƽ����

�����г�

���ޱ�ƽ���г�����Ż����ܺ��ⶩ�������Լ����ڼ۸��ͦ��֧�ţ����й�����ƽ�ij��ڱ��ۼ����߸ߡ��й��Ⱦ����ڼ���Ȼ��ͦ������1�·ݷ���������Ʒ�����ڱ�����Ȼ����550-560��Ԫ/�֣�FOB�������ɽ��٣�������խ��540-545��Ԫ/�֣�FOB�����й��Ⱦ���Խ�ϱ�580��Ԫ/�֣�CFR�����ң������������൱����ӡ�ȱ�580��Ԫ/�֣�CFR������������û�гɽ����й�������ڼ����ǡ�����1�·ݷ���������ڳɽ���Ϊ615-620��Ԫ/��FOB������12�µ�������ɽ���605-610��Ԫ/��FOB������1-2�³������Ƚ���п�ɽ��۴�660-670��Ԫ/��FOB�߸���660-680��Ԫ/��FOB���й��к����ڼ�С���ߵͣ�������ҵ�������к����ڳɽ���Ϊ530-535��Ԫ/�֣�FOB��������1�µ�2�³����ڣ������ܳɽ����µ�5��Ԫ/�֣����Ը���12�µ�����1�³�������Դ���ڼ�525-530��Ԫ/�֣�FOB�����ڡ�ӡ�ȡ���ӡ���Ⱦ��г�����ƽ����Ŀǰӡ�ȸֳ��Ⱦ�������3.2-3.3��¬�ȣ�582-601��Ԫ/�֣�������7.5%���ڹ�˰���൱��542-559��Ԫ/�֡����ڽ��ڱ����߸ߣ�����ҵ��������������й���ӡ���Ⱦ����ڱ�������585-595��Ԫ/�֣�CFR�����൱��550-560��Ԫ/�֣�FOB������������8����Ѯ�뿪�����ط��г�������580-590��Ԫ/�֣�CFR�����ա�������һֱ���١�����8�µ�9�³��ͼ۽��ڵ��й��Ⱦ���11�µ�12�³�½���������г�����������ڡ������ǡ������Ź��ʸ��������ԭ�ϼ۸��߸ߣ��������Ⱦ����ڱ������ǡ��й���Դ���ڶ����dzɽ���560��Ԫ/�֣�CFR����������ԴΪ555��Ԫ/�֣�CFR�����ձ�Ϊ570��Ԫ/�֣�CFR�����ɽ��Ϻá��й��Ⱦ�������������580-580��Ԫ/�֣�CFR�����й�̨��600��Ԫ/�֣�CFR�����ձ�580��Ԫ/�֣�CFR��������ҳ���ƫ�ͣ����ɽ��������Ǹ���Э�ṫ����2012��ǰ9���£������ǹ��ҽ����й��ֲ�910��֣�ͬ������47.3%�������Ѿ�����ȥ����ܽ���������Զ����Ǹֲ��г���ɺܴ�����

����Ԥ��

11�·ݿ�ʼ���ʸּ�����ʵ�λ�������ƣ�Ŀǰά���߸ߺ�۸����������㣬�۸����С������Ҫ��Ϊ�й�1���ڻ���Ͷ���������ڸּ۷������������ɻ������ߵĴ̼����ֳ���۵�֧�š�12�·�ӭ������������������������һ��ή�����ּ��»�ѹ���ԡ����̼�ά�ȵ���̬�Լ���ԭ���ϻ������������ȡ�����Ҫ�ǵ�ó���̰���ס���г��������ȵ�������

�塢2012��ʮ���¹���Ϳ���г��������Ԥ��

ʮһ�·ݵ����飬���ھ��������������ȣ��ֲ��г�������ƽ��״̬�������ø��������и��ƣ������ڲ�ȷ�����ؽ϶࣬��ʹ�ù��ڸּ۽��ڽϳ�ʱ����ά������խ��������̬�ơ���ʱ�ᵽ���ܴ�ҹ�ע�ľ��Ǹֳ���������Լ�ʮ�˴���ٿ���Ԥ��11�·ݹ���Ϳ���г�������ά����������֣����ײ��۸��9��10�·�����̧�ߡ���ʵҲȷʵ��ˣ���ô����2012�����һ���µ��г����飬�г������ʿ�Ѿ�Ϊ����ЧӦ�����ˡ�

ʮ�˴�����֮�䣬��ָ�ڻ�ǰ�Ǻ���������г������Ȳ����С���֮�£����ڸ��б��ֲ�ǿ���⣬������˵��Ŀǰ�г���δ���ִ���»��Ŀ��ܣ����仰˵����ǰ�ĸֲ��г������м�λ���Լ�δ���ϳ�һ��ʱ����ά����������̬�ơ�

����2012��ĩ�г�����Ҫ��ע�ļ��������ǣ�

����Ҳ���ϸ����ᵽ�ĸֳ����������ǰ�ڸּ���������֮�ֳ������ж���������ʹ��ȫ���վ��ֲָ�������վ��195���֮�ϡ��ֳ�ͨ�������������ȡŤ������Ը�൱ǿ�ң���������Ѹ�ٻ������ɴ˴����Ľ��������������������Ӱ��

��Σ��и�Э�����ļ��ȸֲ��������ƽ�������ת����Ϊ���ڹ��ҼӴ����������Ĵ�ʩ���ȣ��ֲ��г�������Ӧ��9����Ѯ�����ֲļ۸�С�������������ѳ�����ת�ļ����и�Э������С���þ�Υ����ĸ���ӿ��һ��ů����ʹ�ò����г���ʿ��ʼ��δ���������ġ����ǻ�ͷһ���Լ��������е�������ֲ��ɵ�ʧ����������Ȼ����ί�����˺ܶ������Ŀ��������Щ������Ŀ������������������Ҫһ��ʱ�䣬�����ͺ��Ծ����ļ�����������̫���ת���ּ������ĸ�����Ȼ�Ƚϴ�����˵�����δ��һ��ʱ������ܹ�ƽ�ȷ�չ����һ�����¡�

�ٴΣ�ͳ��������ʾ�ֲ��ܿ���Ѵ��������µͣ��ݲ���ȫͳ���ѽ���1200������£���Ҳ�ǽ��ڹ��ڸ���ֳ���̧�۵���Ҫ����֮һ�����ڱ��߿������ֲ�������dz���һ���̶ȵ��½�������Ҫ�ǻ���ó�����ʽ�ѹ�����г����IJ��ѵ�����½����ֿ����£���ֳ������������ֲ����Dz������ȵġ������ն�������������ѳ��ֽϴ���Ⱥ�ת�������������֪����Ҳ����ǰ��˵�ģ���Ӳ��������β�Ʒˮ�Ǵ��ߵ��ɽ����мۻ������Ҫԭ��

������궬�����ٵ����β��ݺ��ӡ�����Ϳ���г���˵�������Ա��ַdz����ԵĶ��������г���ǰ�����ж�������dz���̼ұ�ʾ���IJ��㣬�г��������Ƕ����ܳ����ܾã���Ϳ�Ƽ�ɢ�صIJ����Լ������Ƽ��ij����ǵ����������м��������У����ɽ��Ѽ���ת���̼���Ȼ������������������һ��ֻ���ն���ҵ�Ļ���Ϳ���г��������г�����������̼Ҳ��ò��ٴε���ս������������Ϊ����

�ۺ����ϣ����ڸ��а���Ϳ���г����ڣ���ʱ���ڻ���ά��խ�������ƣ��ܹ������м�λ��ƽ�����н��ǽ��궬����õ����֡�����ʵ�ϣ����������Ȼ�ȽϺ��䡣��������֮�£��ն�����ή�������Ӿ磬���ڹ��ڸּ��Խ����ٽϴ��������ѹ����

��������Ϳ��Ƶ�� ����ת�أ�

(�ؼ��֣�ʮ�˴� ����ЧӦ ������� ����Ϳ���г� �ֲ��ֻ��г�)