�ͷ�����

4009008281

|

2012��7�·�Ϳ���г��¶ȷ�������

——7�¹���Ϳ���г������߳��»�����

һ��6�·ݹ���Ϳ���г��������

6�¹���Ϳ���г����崦�������»��Ĺ��̣������������������ߵ�������£�����Ϳ�Ʋ�Ʒ�ɱ�֧������һ�ټ�����������Ѯ�г�����խ�������ݻ�̬�ƣ������������ͷţ�ʹ�ö�п�Ͳ�Ϳ���ܶ��������������������С���ֹĿǰ��

1���۸�����

(1)������Ϳ���ܾ�������

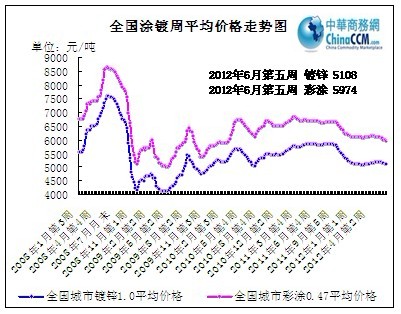

ͼһ��ȫ��Ϳ���г��ܾ�������ͼ

| ��λ | ������ͼ� | ������� | 5�¾��� | 6�¾��� | ||

| ��Ԫ/�֣� | ʱ�� | �۸� | ʱ�� | �۸� | 2012��5�� | 2012��6�� |

| ��п | 2009��4�µ�4�� | 4042 | 2008��6�µ�3�� | 7600 | 5188 | 5135 |

| ��Ϳ | 2009��4�µ�4�� | 5027 | 2008��6�µ�2�� | 8642 | 6094 | 5999 |

6�·ݣ�ȫ��16���ص����

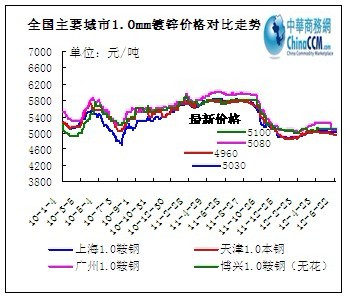

��2����Ҫ�г���ĩͿ�Ƽ۸�Ա�

| 6�·ݹ��ڶ�п�г��۸���� | |||||

| �г� | ��� | 12��5��ĩ | 12��6��ĩ | �ǵ� | ��ע |

| ���� | 1.0*1250*C | 5050 | 5030 | -20 | ������ |

| 0.3*1000*C | 5150 | 4900 | -250 | ��Ӫ�ʻ� | |

| ���� | 1.0*1250*C | 5020 | 4960 | -60 | ������ |

| 0.3*1000*C | 5050 | 4950 | -100 | ��Ӫ�ʻ� | |

| ɽ�� | 1.0*1000*C | 4850 | 4850 | 0 | ���� |

| 0.3*1000*C | 4860 | 4720 | -140 | ��Ӫ�ʻ�������˰ | |

| ���� | 1.0*1250*C | 4950 | 4870 | -80 | ����� |

| 0.3*1000*C | 5400 | 5400 | 0 | ��Ӫ�ʻ� | |

| ���� | 1.0*1219*C | 5100 | 5060 | -40 | ���� |

| ���� | 1.0*1250*C | 5200 | 5200 | 0 | ��� |

| ���� | 1.0*1250*C | 5300 | 5150 | -150 | ���� |

| ���� | 1.0*1000*C | 5400 | 5050 | -350 | ���� |

| 6�·ݹ��ڲ�Ϳ�г��۸���� | |||||

| �г� | ��� | 12��5��ĩ | 12��6��ĩ | �� | ��ע |

| ���� | 0.5*1000*C | 7500 | 7350 | -150 | ���� |

| 0.47*1000*C | 6600 | 6250 | -350 | ���ӽ� | |

| ɽ�� | 0.47*1000*C | 5950 | 5850 | -100 | ���� |

| 0.47*1000*C | 5350 | 5300 | -50 | ���˼ӹ�����˰ | |

| ���� | 0.47*1000*C | 5700 | 5500 | -200 | ������� |

| ���� | 0.5*1000*C | 6400 | 6300 | -100 | ��� |

| ���� | 0.47*1000*C | 6500 | 6300 | -200 | ���� |

| ���� | 0.47*1000*C | 6200 | 6100 | -100 | ��ʵ��� |

| ���� | 0.47*1000*C | 5750 | 5750 | �� | ����˳�� |

| ���� | 0.47*1000*C | 5800 | 5400 | -400 | ���� |

������ͳ�Ʊ�����6�¹���Ϳ���г��۸�ȫ���»�������������������Ʒ�����µ���Ϳ�Ʋ�Ʒ�ijɱ�֧���ܵ���ҡ����ͻ�������ǣ�������������Ʒ���ڶ�п��Ʒ�ķ��پ����ƣ�������Ʒ�µ���ֹ����һ���̶��ϼ��ض�п�г�ѹ�����ڵ�ǰͬ����п��Ʒ�Ը���������Ʒ������£�Ϳ�Ƴ���ѹ���ϴ��ϴ�ͳ�����ն˲ɹ������ޣ�Ϳ���г����������»����档

��3��������Ҫ����Ϳ�Ƽ۸�Ա�����ͼ

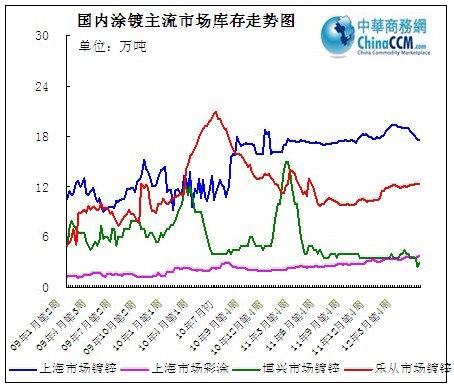

ͼ����ȫ����Ҫ���ж�п�۸����ƶԱ�����ͼ

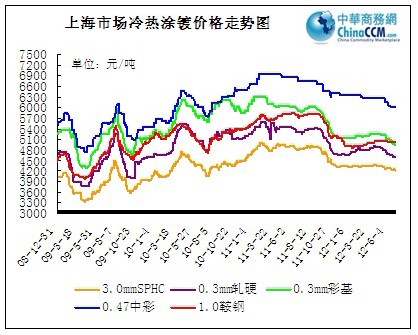

ͼ�����Ϻ��г���ӲͿ�Ƽ۸�����ͼ

6���Ϻ�Ϳ���г�������˵�µ����ͣ��г��ɽ���Ȼ�������̼ҿ�����̬��������п���棬��������Ʒ�мۼ����µ��£���п��Ʒ�������֮Ӱ�죬ʹ�ý��ڻ��ж�п��Ʒ�����������������Ρ����⣬���ܽ��ں����Ϣ�������߿��ɵĴ��Բ��ϣ������г�ʵ�徭�������ô�����г���ʿ���ǣ����ϴ�ͳ�������۶������������������Ϻ���п�г�����ά����������״̬���ȴ�����Ľ�һ����ת����Ϳ���棬�����Ϻ���Ϳ�г�����ƣ�������Ҳ�Ϳ����һ�����У��ɽ���Ϊ�ҵ���һ���棬��Ϳ�������ٽϴ���ս����������תΪ�������Ӵ���ڹ���ì�ܣ��г�ѹ����������һ���̶��Ͻ���һ���ƻ���Ϳ���̵��ڲ�ì�ܣ����Ծ����������֡���һ���棬��ǰ�����������ն˲ɹ���Ϊ�嵭����������IJ�ȷ���ԣ����ζڻ���Ը��С��ʹ�ò�Ϳ�г�����ƣ���������ڵ�ǰ�Ϻ���Ϳ������˵�����γɱ�ѹ�������γ����۸�IJ�Э���Ը����谭�䷢չ�����ҿռ�Ӵ�Ԥ�ƶ����ڴ���ì�ܺ��ѻ��⡣

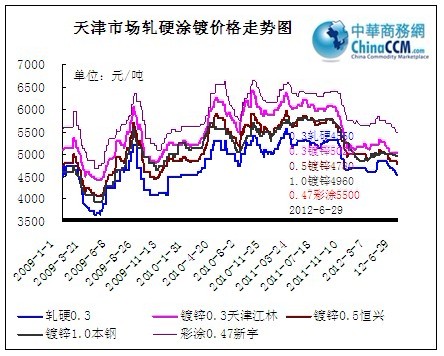

ͼ�ġ�����г���ӲͿ�Ƽ۸�����ͼ

6�¾���Ϳ���г����屨�ۼ������У������嵭���г��ɽ��Լ����ɶ��̼���̬���ֹ�����ͬ�������������൱��6������ɽ�δ����ת�����ն˲ɹ��������������嵭��һ����ѹ�г��۸����ڳɱ���֧�ţ�ó���̲����������г�������Ӳ����ԣ�ʹ�ý��ھ���Ϳ�Ʊ��۾���Ϊ�ȶ����ݲ���ȫͳ�ƣ�����г���п���ά����2������ң�����Դ�Ӷ࣬��������������л���Դ���������۸�����С�������۲���10-30Ԫ/�֡���Ӫ�ֳ�����Ա����г�Ӱ��ϴ�������֣���7�·ݵ�����Ŀǰ������δ���ֽϴ�Ӧ�������Ų�Ʒ��Դ�IJ���ӿ�룬����۲���������״�����������˸ֳ��Ƿ��н�һ�������߳�̨���������г�������һ�η�չͨ��������Ҫ�ȴ����徭��״���Ľ�һ����ת�����ز�Ϳ�г���Դ��Ҫ��������Ӫ��ҵ���ڲʻ���ɱ�֧���£��ֳ������Խ��ȶ������г������̿���ס�����������������ò����ͼ۸��߲�ȡ�ɽ���۵ķ�ʽ���ۺ����������ھ���Ϳ���г��Խ�ά�����о��棬�����۲��г���Ϣ��״����

6�²���Ϳ���г��Լ�������̬�ƣ��г�����һ���»���ʵ�ʳɽ����������Ϊ���������ɶ���أ��������ϼ����̼ҿ�����̬�������г����棬6�¹����̨��һ�ּ۸����ߣ�6������C�Ͻ���۸�Ϊ4180Ԫ/�֣������г�Ԥ�ڵ�4100Ԫ/�֣������г�����Ը߳ɱ�ѹ��������Ϳ����ҵ�ķ�չ�ռ䣻�г������棬��ǰȫ���г������ڽ�Ϊ�嵭�ļ��ڣ��ն˲ɹ����٣����ϸ��б�����ή�Ҳ���ʹ���г�����ƣ�������ز��߷��棬��ּ۲����´죬���ز�����Ӫ�ֳ��Ķ�п�ߡ���Ϳ�߿�ʼ����ͣ�����ޣ��г��������������ܽ��ں�����������ɵ���Ϣ��ijЩ�г�Ͷ����ʿ����һ��������֧�ţ�������������Ȼ���ŵ���ĸ��У��������ó�̽���Ϊ����С��ʻ�����괬���ۺ϶��ԣ������г�Ϳ�Ƽ۸��Ѿ��ӽ����Ե�λ���������߷dz����ԣ�������Ŀǰ�ն�������δȫ���ͷŵ�ʱ�ڣ��г�������������ͨ����

6�¹���Ϳ�����鲢δ�ش����ն˼ҵ�����������ѵ����ƶ��������⣬��п�Ͳ�Ϳ���г��۸�ͬ���������г�һ���������ͨ����

2�����仯

ͼ�ߡ�������ҪͿ���г��������ͼ

������ͳ�ƿ��Կ�����2012�����Ŀǰ6�·ݹ���Ϳ���г��������仯�������г�����һ�������£�ó���̾�������Ũ����̬���ѣ��ֿ����Ϊ����

3������������

��1������������

2012��ȫ���Ʋ���������������λ����� ��

ʱ��

���ڶƲ����

������

������

����������

2012��1��

268.00

20.15

36.46

251.69

2012��2��

265.20

26.36

37.75

253.81

2012��3��

330.50

28.78

60.67

298.61

2012��4��

320.40

24.10

60.41

284.09

2012��5��

326.50

28.47

60.00

294.91

����

��6.1

��4.37

��-0.41

��10.8

2012��ȫ��Ϳ����������������λ����� ��

��

ʱ��

����Ϳ�����

������

������

����������

2012��1��

51.20

2.80

44.16

9.84

2012��2��

52.70

3.62

39.05

17.27

2012��3��

73.30

3.88

51.56

25.62

2012��4��

74.10

3.80

50.00

27.90

2012��5��

78.90

4.50

51.61

31.79

����

��4.8

��0.7

��1.61

��3.89

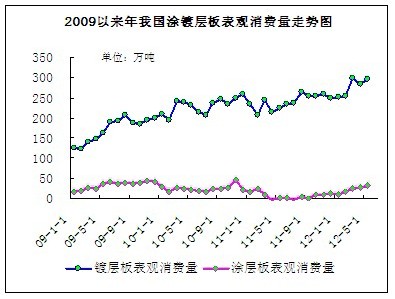

ͼ�ˡ��ҹ�Ϳ�Ʋ���������������ͼ

��2������

ͼ�š��ҹ�Ϳ�Ʋ���������ͼ

��ͳ�ƾ�������ʾ���Ʋ��5�·ݲ���Ϊ326.5��֣�����������1.9%����11��ͬ������23.02%��1-5�·ݹ��ڹ������Ʋ��1510.6��֡�Ϳ���5�·ݲ���Ϊ78.9��֣���������6.84%��ͬ������63.02%��1-5�·ݹ��ڹ�����Ϳ���330.2��֡�

��3��������

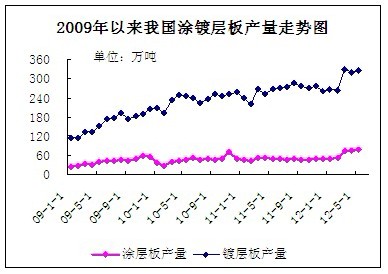

ͼʮ��2009-2012���ҹ�Ϳ�Ʋ�����������ͼ

�ݺ�����������ͳ����ʾ��5�·��ҹ������ڶ�п���23.21��֣�����������4.13��֣���ȥ��ͬ�ڼ���0.64��֣���п5�·ݳ�����Ϊ44.25��֣�����������0.32��֡��ȶ�п����42.45��֣����ȼ���4.1%��ͬ�ȼ���20.31%����Ϳ5�·ݽ�����Ϊ4.51��֣�����������0.73��֣���ȥ��ͬ����ȼ���0.04��֣���Ϳ5�·ݳ�����Ϊ51.6��֣�����������1.69��֣���������3%��ͬ������2%��1-5�·ݲ�Ϳ���������Ϊ236.28��֡�

�����ֳ��۸�

2012��7����Ҫ�ֳ���п��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣�

�ֳ�

1.0*1250*Cmm��п

�Ƽ۱�

����

���¶�����

7�¶�����

��������

��ע

����ʱ��

����

˰ǰ

DC51D��Z

5297

5197

-100

�<90g

6��11��

���

˰ǰ

DX51D��Z

4910

4910

��

��˰5744.7Ԫ/��

6��15��

����

˰ǰ

ST01Z

4600

4500

-100

�140-180g/�O��

6��19��

����

˰ǰ

SGCC/DC51D+Z

4750

4750

0

�140-199g/�O��

6��20��

����

˰ǰ

SGCC/DX51D+Z

4830

4830

0

1000mm���Ӽ�100Ԫ/�֣�п��140-180g/�O

6��25��

��

˰ǰ

ST01Z

4720

4640

-80

�140-199g/�O��

6��18��

�ӱ�����

��˰

SGCC

5050

4950

-100

�140-180g/�O

6��20��

��˰

3.0mmSGH340

5150

5050

-100

2012��7����Ҫ�ֳ���Ϳ��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣�

�ֳ�

0.5*1000*Cmm��Ϳ

��

��

���¶�����

7�¶�����

��������

��

����ʱ��

����

˰ǰ

TDC51D+Z

7207

7007

-200

����п��180g��Ϳ��2/2��Ϳ��ṹ

6��11��

���

˰ǰ

TDC51D+Z

5760

5760

0

����п��140-180g/�O��2/2��Ϳ��ṹ

6��15��

����

˰ǰ

TSt01/TSt02/TDX51D

5950

5950

0

����п��120g/�O��2/2��Ϳ��ṹ

6��19��

����

˰ǰ

TSt01/TSt02/TDC51D

6100

6000

-100

����п��140-180g/�O��2/2��Ϳ��ṹ

6��20��

����

˰ǰ

TSGCC/TDX51D

5690

5690

0

1000mm���Ӽ�20Ԫ/�֣�����п��140-180g/�O��2/2��Ϳ��ṹ

6��25��

�ӱ�����

��˰

CGCC

6100

6000

-100

����п��140-180g/�O��2/2��Ϳ��ṹ

6��20��

������ز�Ʒ

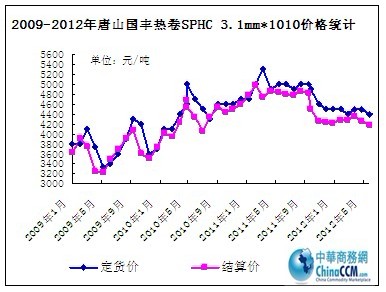

1��2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*

| 2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c�� | |||||||||

| �ֳ� | ���� | ��� | ���� | ���� | ���� | ÷�� | ɳ�� | ��ɽ����3.1*1010mm*c | |

| ʱ�� | ˰ǰ | ˰ǰ | ˰ǰ | ˰ǰ | ˰ǰ | ˰ǰ | ˰�� | ����� | ָ���� |

| 2012��1�� | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4340 | 4220 | 4500 |

| 2012��2�� | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4380 | 4220 | 4500 |

| 2012��3�� | 5012 | 3990 | 3760 | 3740 | 4230 | 4165 | 4380 | 4280 | 4400 |

| 2012��4�� | 5012 | 3990 | 3760 | 3790 | 4230 | 4165 | 4440 | 4360 | 4500 |

| 2012��5�� | 5012 | 4080 | 3790 | 3840 | 4230 | 4165 | 4440 | 4250 | 4500 |

| 2012��6�� | 4812 | 3910 | 3720 | 3710 | 3980 | 3985 | 4260 | 4180 | 4400 |

| 2012��7�� | 4612 | 3850 | 3590 | 3710 | 380 | 3785 | 4180 | �� | 4400 |

ͼʮһ����ɽ��������C�ϼ۸�����ͼ

2��п���۸�

ͼʮ�����Ϻ�0��п���۸�����ͼ

����п�г�����խ���������۸��µ��Ż���������Ϊ�������ڳ��ҶԺ������IJ��㣬������֮������۸�ȼۻ������Գ���Ϊ�������⣬�̼����вɹ��������ߣ���֮ŷծΣ�������Ȼ���ڲ�ȷ���ԣ���ŷծΣ���Ľ���������Ǿ���п�۵���Ҫ���أ���˱��³ɽ���Χ���嵭����ֹ����ĩ��0#п�����۴��³���14700Ԫ/�ֵ�����ǰ14300Ԫ/�֡�

�ġ������г�

1�������г���п�۸�����

| �����г��ȶ�п�۸�Ա� ��λ����Ԫ/�� | |||||||

| �� | �����ֳ� | ŷ��CFR | �����г� | �ձ��г� | ӡ���г� | ������CFR | �й��г� |

| 2011��10����Ѯ | 981 | 835 | 1046 | 1721 | 998 | 810 | 891 |

| 2011��10����Ѯ | 937 | 809 | 1003 | 1721 | 973 | 780 | 855 |

| 2011��10����Ѯ | 937 | 809 | 1009 | 1721 | 979 | 750 | 825 |

| 2011��11����Ѯ | 926 | 829 | 1009 | 1689 | 979 | 730 | 818 |

| 2011��11����Ѯ | 904 | 795 | 1030 | 1693 | 952 | 720 | 812 |

| 2011��11����Ѯ | 926 | 795 | 1030 | 1693 | 952 | 720 | 802 |

2�������г���̬

���¹��ʸֲ��г������������顣��ǰ�����г����ڴ�ͳ���ѵ������г�����������ԣ��̼Ҽ������������ʰ���г���������̬���������ԸĹۡ�

�����г�

������ƽ���г�ƣ������5�³���ʼ�������Ⱦ��ֻ��۸����µ�Լ100��Ԫ/�̶֡�������������۸�����½����Ⱦ���������Ϊ580-600��Ԫ/�̶֣������680-700��Ԫ/�̶֣��ȶ�п��745-760��Ԫ/�̶֡�������������ҿ����١��ɹ����ӣ��ֳ���۵���Ը�������г������Ѵ��ס�ҵ����ʿԤ�ƣ����ڱ���۸������������籾��ĩ����۸�δ��Ԥ�����ǣ�����ܼ����µ���ֱ��ó����ȥ��滯��ɣ���ʱ�������ƶ��۸����ǡ�ͬʱ�������ֲָ���������7�ܳ��½����ƣ����ϸֳ��ļ�ͣ�����ƻ������²����������٣���5�·�����������������������½����г�����ѹ���������⣬Ԥ����Щ�������ؽ��Լ۸�����֧�š�

ŷ���г�

ŷ�ޱ�ƽ���г����ȡ�������ƣ�����ֳ����δ���г����ܣ���ŷ����۸����ȡ��������������ͼ���Ⱦ�����������500ŷԪ/�֣�625��Ԫ/�֣�����ʮ��ǰ����5-10ŷԪ/�֣�������Ϊ�������������ȸֳ�������ۺ��г��������´��ף��۸�ʼ��������������г��Ⱦ������۱�495ŷԪ/�֣������570ŷԪ/�֣��ȶ�п��550ŷԪ/�֡����������ǰ뵺���Ⱦ�����ά����510-520ŷԪ/�֣������580-600ŷԪ/�֣��ȶ�п��575-580ŷԪ/�֡����ܳɽ�û�����Ը��ƣ����ֳ������ͼ�������ԡ���ŷ�Ⱦ��г����ȣ���������ŷ���������Ӣ���Ľ��ڲ�Ʒ�������г�ʩѹ���������������ƻ����Ⱦ��۸������»���ѹ����8�·ݷ������Ⱦ������۱�520ŷԪ/�֣�649��Ԫ/�֣���9�·ݷ�����ƷĿ��۸�Ϊ540ŷԪ/�֡��ֳ���ͼ���ǣ�����ҵ�����ۣ�˫�����Ѵ�ɽ��ס���Ӣ������ŷ����ֳ������ϵ��ּۺ�Ӣ������۸����ȣ��ֳ�ʵ���ۼ۲�δ���������ǡ�ĿǰӢ���г��Ⱦ���468-480Ӣ��/�֣�������Դ��450-470Ӣ��/�֣�DDP����ó���̳ƣ��ֳ��˴ι�����۲�δ�ƶ��۸����ǣ�������ֹ�۸��µ������á�����������ʼ���뼾���Ե����������̺�������Ϊ��������ߣ��ɹ����������١�Ԥ��3����ŷ�ޱ�ƽ���г�ƽ����9�·ݲɹ�����������ӣ���ʱ�ּ������������������г������ݻ������ܸõ���CRU�۸�ָ��Ϊ171.1�������ܳ�ƽ���������»�4.9������ȥ��ͬ���»�13.3%��

�����г�

�����г�����ƣ�������ܸõ���CRU�۸�ָ��Ϊ199.1�������ܳ�ƽ���������»�5.1������ȥ��ͬ���»�10.6%�����ޱ�ƽ���г�ƣ����Խ���Ⱦ������г�ƽ�����ն��û�����ƣ���������Ԥ�ڼ۸���һ���µ����ɹ����١��й�̨��ֳ�����ά����625-630��Ԫ/�֣�CFR�����������ձ��ֳ������µ��������ֳ�������622-625��Ԫ/�֣�CFR����Ŀǰ�ִ������������655��Ԫ/�֣�CFR�������������ά����625��Ԫ/�֣�CFR�����ձ��ֳ���630��Ԫ/�֣�CFR������ҳ��۽�610��Ԫ/�֣�CFR�������ֳ���Ը�����Եͼ۽ӵ���������ֵ�꼾��Ԥ�ƺ���������������ƣ�����۸������ϣ���������Ⱦ��г�ƣ�����й�SS400B�Ⱦ�����ԼΪ605��Ԫ/�֣�CFR����Ϊ���й���Ʒ��������˵����ƻ����ӵͼ��Ⱦ�������������һ����Ͷ��1.5��֣��ڶ�������������7�µڶ���Ͷ�ŵ����г���Ŀ��۸��Ϊ75��Ԫ/�֣�646��Ԫ/�֣�����������Ŀǰ�Ļ��ʣ�����ļ۸�������Ȼ��ǿ���г��ɽ����٣���Ҿ��ֹ���̬�ȡ��ִ��ֳ���δ�����ж����������ƽ�������ס�����г��ݶԤ�ƺ��ں����Ⱦ��۸���ܽ�ȫ���µ���Ŀǰ�������ڽ���8�·�������Ʒ���ڼ۸�̸�У�������ʸֲ��г����ԣ�̸�н�չ��˳�����ڼ۸�����»�����̸��Ƶ����Ӽ��ȸ�Ϊ�¶ȡ�8�·�����������ڱ���Ϊ740-750��Ԫ/��(FOB)���ȶ�п��790��Ԫ�����п�屨810��Ԫ�����Ⱦ��»�20-30��Ԫ��ҵ����ʿԤ�ƣ����ڼ۸���δ���ף���������͵�����£����ڼۻ��������»���

�塢2012��7�¹���Ϳ���г��������Ԥ��

���ȣ��ӹ���Ϳ�����������۵Ļ�����������6�·ݹ���Ϳ���г�����������ѿ��������������������������Ĺۣ���п�۸����һ�������ԣ������µ���Դ��ʱ�������ԣ��г���泤�ڴ��ڽϵ�ˮƽ��ʹ��Ϳ���м���Լ�ͦ�����Ӹֳ������Ƕ������������������м۵IJ����»����ɱ�֧�����ȼ�С�������ն����������徭�ò�����ή�����ԣ�������ҵ�������ء���������ҵ�ڵĶ��Ծ���ʹ��ʵ�ʳɽ��۸��ߵͣ��ֳ��������ٵķ��ռ����������⣬��Դ�ͳ���ѵ�����7�·ݹ���Ϳ���г������������Dz�����ʵ���䱻��������������Ըı䡣

��Σ��������ֲ�Ʒ�ֿ�Ϳ���г��仯������������Ʒ�Ѿ����ڳ���ˮƽ�����Ǹֳ�����ȴ�ڲ������ӣ�����������������������������£����ڸֳ��Ʊػ����¿��ǵ��������ṹ����һ������������ת��пƷ�֡����������������������������ɱ��½������ں��ڸ���п�г���Ϊ���صĴ�����г��۸��µ�Ҳ�������⡣

��ӹ�Ӫ�ֳ��������������7�·ݼ۸��������µ���Ϊ��������һ���潵���˸�ó�������ǵĶ����ɱ�����һ����ȴ���г������˸�Ϊ���۵��źţ����������Լ������ͣ��ֳ�������ӣ��Ӷ�Ϊ�����г����¼������е����������ܲ��ֳ���ͣ�����ޣ����г���Ӧ��ʵ������֮���ì����Ȼ�ϴ��������ĵ��£��ն˲ɹ�������������ȴ�ʱ�䣬���ù۲������ʵ�徭�÷�չ�Ľ�һ���������ԣ��ֳ������ͣ�������������Ľṹ�����䵽ʵ����������һ���̶��ϻ���Ŀǰ���ֹ���ʧ���ì�ܡ�

���ϣ�������������Ʒ�в����߳�����ͨ����7�·ݹ���Ϳ���г��ཫ�����ȵ������ಽ�������������Խ�������λ�����ֲ������أ��ȴ������г����������ת��