前言:需求预期悲观+供给阶段性过剩导致前期暴跌

前期焦炭价格的大幅杀跌,矛盾主要来自于两个方面:

1)钢材库存过高,去库速度明显低于去年同期,下游需求由乐观转悲观;

2)焦炉开工率快速恢复,而高炉开工率恢复明显滞后,阶段性供过于求导致港口、焦厂失去议价能力,价格上涨势头被钢厂扭转。

正文:环保因素扭转焦钢局势,报复性上涨可期

供给压缩“先声夺人”,环保将扭转焦钢局势:

根据中联钢的统计,目前陕西平均限产30%,山西平均限产20%,河北平均限产20%,内蒙大部分限产40%,徐州限产70%,均属于环保因素限产。根据4月18日中焦协的会议精神,处于亏损状态的焦化企业大概率将执行高水平限产。若按照低水平限产,焦炭供给量压缩较为有限。若按照高高水平限产,对应的统计口径内焦炭产量将减少11.36万吨,幅度为7.10%。

按照3月份全国3557万吨的焦炭产量进行折算,影响的焦炭月产量为253万吨,这将大幅压缩焦炭的阶段性过剩压力。同时,随着电力减排工作的接近尾声,非电减排将成为环境治理的重中之重,被频频曝光的焦化行业大概率将首当其中,随之而来的将是持续的、强硬的环保治理要求,这将对供给端构成明显的压制,从市场情绪和供需关系的角度扭转焦钢局势。

高炉开工率恢复集中释放需求,焦炭库存已经连续两周去化:

当前全国高炉开工率和唐山高炉开工率距限产前的9月30日7.87个百分点和13.42个百分点,相对3月15日分别回升了5.25个百分点和10.97个百分点,呈现缓慢修复的特征。取3月中旬为限产放开前的基数,3月下旬的生铁产量与之相比环比增加180万吨,环比增加9.85%,对应了全国高炉开工率提升1.93%。按照此比例换算,4月以来的高炉开工率提升将产生258万吨的生铁产量增长。若高炉开工率维持在当前的水平,这已经产生的438万吨生铁产量增长按照0.45的焦比计算也会带动197万吨的焦炭需求增长,这集中释放的需求将进一步缓解“过剩压力”。未来,随着徐州环保检查的结束,全国高炉开工率仍将进一步提升,需求弹性的集中释放将明显增加焦炭的需求量。正是因为需求的增长,钢厂焦炭库存和港口焦炭库存已经连续两周去化,两周累计去化率为4.46%和6.07%,阶段性的供过于求特征正在缓解。

成本压力构建坚实底部,上下游助力业绩改善:

经过多次降价,唐山二级冶金焦到厂含税价已经累计下跌310元/吨,焦炭业务全面陷入亏损状态。若以唐山一级冶金焦测算,其完全成本已经超越市场价,吨毛利跌至-120元/吨。在成本端的支撑下,焦炭价格跌无可跌。与此同时,炼焦原料累计占比超过50%的主焦煤、肥煤等优质焦煤资源受到国际焦煤价格向弱和蒙煤进口正常化的影响承压向下,柳林主焦下跌20元/吨,安泽主焦下跌120元/吨。钢材成交在3月底开始放量,持续维持在20万吨以上的水平,导致库存快速去化,目前的社会钢材库存水平已经靠近2015年的水平,“需求消失”的判断被证伪。同时,伴随央行降准、房地产数据超预期,基建景气度回升,南北螺纹钢价格均开始反弹,其中北京、上海螺纹本周分别上涨90元/吨和190元/吨。在焦煤价格降低、钢材价格向上的趋势中,焦炭将迎来最好的业绩改善机遇期。

盼涨的情绪积蓄已久,报复性上涨可期:

据我们微观调研的结果显示,港口端,天津港、日照港的贸易商持有焦炭成本较高,在环保趋严和焦企主动限产保价的有利因素下,已经开始提高报价。但是因为港口库存较高,成交价格还没有兑现涨幅。但在焦企端,内蒙、山西的主要焦企已经开始准备相继提价。据历史走势数据,焦炭价格往往是现在不利处境下被打压至成本线以下亏本经营,当处境发生逆转时,便开始报复性上涨,单边走势振幅高达700元/吨。在这一轮的走势,环保是最大的变量,降准保内需和国际焦煤价格向下是有利因素,报复性上涨的幅度可期。

关于焦化行业发展瓶颈的思考

一、产业:产能过剩,区域布局不合理,结构亟待调整

(一)产能过剩且分散,成本和收益两端皆遭遇瓶颈

我国焦炭产销基本平衡,以2015年为例,全年产焦炭4.46亿吨,消费焦炭4.41亿吨,净出口焦炭985万吨,算上焦炭库存的缓冲作用,供需缺口基本为零。但在4.46亿吨焦炭产量的背后,我国2015年共有焦炭产能利用率仅为65.18%,这导致吨焦炭生产成本显著偏高。

根据中国产业信息网的统计,全国602家焦化企业,平均规模仅为114万吨,按照65%的产能利用率计算,每家焦化企业年产焦炭仅为74万吨。焦炉每生产1吨焦炭,理论上会产生400立方米焦炉气,简单按照焦炉煤气出售,可以获得400元/吨的额外收益, 若进一步加工成甲醇、苯和炭黑等深加工产品,附加值会进一步增加。但由于我国焦炭产能的分散,导致了焦炉气难以得到规模化利用。

(二)低品质、低效益的产能结构亟待调整

截至2015年,我国602家共计6.87亿吨焦炭产能中,468家共计4.36亿吨为独立焦化厂产能,占总产能的比例为63.5%;其他134家共计2.51亿吨为钢厂附属焦化厂产能,占比为36.5%,即我国焦炭产能的结构是独立焦化厂为主的。目前,独立焦化厂大多采用的湿熄焦技术,而钢厂附属焦化厂大多采用干熄焦技术。

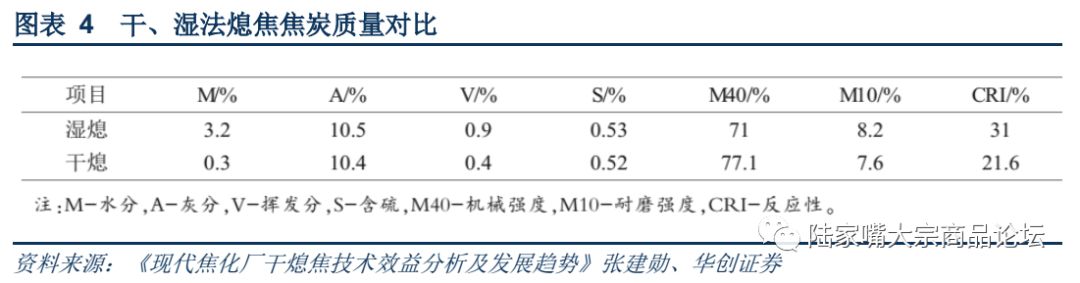

独立焦化厂相对于钢厂附属焦化厂而言,具有两个天生的缺陷。第一,钢厂附属焦化厂炼焦燃料为有毒的高炉气,而独立焦化厂燃烧是焦化过程中产生具有回收价值的焦炉气,这直接导致独立焦化厂的焦炉气回收率仅为钢厂附属焦化厂的50%,仅此一项产生的经济性差距为200-300元/吨;第二,钢厂附属焦化厂因为具有发达余热回收系统和污水处理系统,大多实施干熄焦,而独立焦化厂由于焦化废水不能直接排放,一般用焦化废水湿法熄焦。相对湿熄焦,干熄焦技术对焦炭质量的提高可使高炉炼铁入炉焦比降低 2%以上,高炉生产能力提高 1%以上,还可以年节约蒸汽费用 4550 万元,节约用水65 万元。

独立焦化厂诞生于我国钢铁行业急剧扩张的阶段,后来则采用贴近焦煤资源的策略,凭借焦煤和焦炭之间的运费差获取生存空间。后续若要进一步得到发展,则不得不进一步向上游控制优质焦煤资源,向下游延展煤化工业务,凭借焦炉气深加工获得更多附加值,同时需要对焦炉配备干熄焦设施,弥补对钢厂附属焦化厂的产品质量劣势。

站在整个产业发展的角度,目前以采用湿熄焦技术的独立焦化厂为主的产能结构亟需调整:1)通过产能置换,使独立焦化厂逐步退出,使焦炭产能集成至钢铁冶炼工艺中去,逐步提高钢厂附属焦化厂的产能占比;2)对独立焦化厂进行整合,使其依托焦煤资源、采用干熄焦技术,通过对规模偏小的独立焦化厂进行整合实现规模集成,进而实现焦炉气的高水平利用。

在当前的产业布局思路中,以山西为代表的焦化大省更倾向于后者。按照山西省2017年底公布的《山西省焦化产业布局意见》,焦化产能被相继迁入12个重点焦化园区(包括集聚区),各园区产能规模均达到500万吨以上,其中6个园区达到1000万吨以上,走规模集成的发展路径。

图表 23 重点焦化产业园区布局规划表

二、政策:去产能推进+环保趋严

(一)焦炭可能会成为下一个去产能的关键领域

截至目前,黑色产业的去产能主要集中在钢铁、煤炭环节,对于焦炭,并未出台明确的去产能规划。我国2016年底共有焦炭产能为6.90亿吨,整体呈稳中有升的态势。根据卓创资讯的统计,2017年焦炭产能净减少1172万吨,年底焦炭产能为6.78亿吨,全年焦炭产量为4.34亿吨,产能利用率为63.9%,相对2016年降低1.2个百分点,过剩特征进一步凸显,后续大概率将得到“去产能”政策的重视。

(二)焦化属于高排放行业,提标改造将逐步趋严

在大气治理中,91.7%的煤电机组已经安装了脱硫脱硝设备,47%的煤电机组已经做了超低排放。按照10万千瓦以上的煤电机组算,颗粒物、二氧化硫、氮氧化物的排放上限值是10 mg/m3、35 mg/m3、50 mg/m3;若按照10万千瓦以下的煤电机组算,颗粒物、二氧化硫、氮氧化物的排放上限值是20mg/m3、50 mg/m3、100 mg/m3。

与火电的排放标准相比,较为先进的机焦、半焦炉烟囱环节中颗粒物、二氧化硫、氮氧化物的排放上限值是30mg/m3、50 mg/m3、500 mg/m3,即氮氧化物的排放上限值显著高于煤电机组,仍有较大的提标空间。而且,以2015年1月1日为限,焦化行业已经完成了一轮提标。

根据2017年6月发布的《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修改单(征求意见稿),环保局已经重视了焦化行业中备煤、炼焦、化产等生产过程中颗粒物等量大、种类多的无组织污染物排问题,并要求各生产单位实施无组织控制措施情况。

作为响应,山西省在《山西省焦化产业布局意见》中明确要求太原、阳泉、长治、晋城、临汾、晋中“4+2”城市辖区所有焦化企业,焦炉烟囱排放均按《炼焦化学工业污染物排放标准》(GB16171-2012)中特别排放限值(颗粒物15mg/m3、二氧化硫30mg/m3、氮氧化物150mg/m3)执行,相对于现行国标提标十分明显。文件还要求省相关部分抓紧制修订高于国家标准的我省焦化产业装备、环保、能耗、质量、安全、技术等标准。进一步研究运用环保、安全等法制手段和探索差别化信贷、价格政策等市场机制,倒逼园区外独立焦化产能和落后产能依法依规退出,对长期不能落实防护距离内居民搬迁要求的焦化企业进行关停或限产,提高我省焦化产业技术和装备水平,并鼓励企业向重点园区集聚,焦化行业排放提标势在必行。

版权声明:和讯期货除发布期货市场行情评述、行业要点解读等原创文章外,亦致力于优秀财经文章的交流分享。部分文章推送时若未能及时与原作者取得联系并涉及版权问题,请及时联系删除。

(关键字:焦炭 报复性上涨可期)