1. 2012年钛市场走势的回顾

2012年以来,受出口下滑、基建投资和房地产投资乏力等三个主要减速因素拖累,工业生产持续放缓,1-11月份,规模以上工业增加值同比增长10.0%。比上年同期下降4.2个百分点。一、二、三季度当季GDP同比分别增长8.1%、7.6%和7.4%,已经连续10个季度减速。

在世界经济受欧美债务危机拖累,中国经济增速放缓的时期,2012年的钛市场也面临严峻挑战,虽然上半年钛系产品一枝独秀价格高企,但奈何市场库存加大,后端需求薄弱,导致从钛矿开始,整体钛产业链产品都出现全面看跌。

1.1 钛精矿市场走势回顾

纵观2012年度我国钛精矿呈阶梯式下行的态势,年初,国内钛精矿受天气而影响开采外,元旦春节期间,矿山多为放假,故国内大多矿山处于半停产状态,市场现货减少,而越南钛精矿受政府对出口的限制,使得国内进口矿也出现供应紧张,面对此情景,国内矿商及贸易商多把价格报的比较高,钛精矿的价格普遍在2200-2400元/吨(47%无税),下游钛白粉市场在年初销售情况稍好 ,对钛矿的有所增加,使得钛矿市场出现供求不平衡的局面,价格一再高走,在2月初,四川攀枝花地区47%钛精矿无税价格在2250-2300元/吨,云南地区46%品位在2300元/吨,越南进口矿不含税报价在2500元/吨。2月下旬,随着下游采购的结束及进口矿到港增多,高价的矿价已经很难看到,下游采购商不断打压矿价,钛白粉需求受地产及欧美债务危机等大环境影响采购原料之后,钛矿由后端逼近前端,而出现价格的下走。面对此情景,加之南方干旱缺水,大部分矿企陆续停产,以销库存为主,至钛精矿价格跌至1650-1750元/吨时,市场价格开始出现转折,此转折现今来看,主要是是受越南政府在7月1日将停止对中国钛精矿的出口而引起的钛精矿价格上涨,贸易商惜售,矿山企业提价,至此,再一次把钛矿价格推到一个高潮中,6月底,攀枝花地区47%精矿价格在2000-2100元/吨,云南46%钛精矿无税报价在1700-1800元/吨,国内越南矿不含税价格在2450-2500元/吨,看似价格上来,但实际上此时的成交并不多,整体钛系后端的需求非常疲软,钛白粉几乎肯不到什么订单,所以后端又开始不断打压前端矿价,但此时南方处于雨季使采矿困难,钛精矿工厂坚守价格,钛矿在高位盘整,当然仍旧存在部分商家的急于套现而出现低价抛售情况,整体钛矿市场又开始震荡下行,9月47%钛精矿跌至1480-1550元/吨,进口矿方面,由于越南矿进矿成本较高,受越南政府政策的限制,跌幅较小,此时市场无税报价2300-2350元/吨,10月钛白粉市场稍见回暖,攀枝花地区受矿山整顿影响而使钛矿产量减少,在钛精矿价格达到1450元/吨上下时,市场出现一波小而隐晦的反弹,钛精矿价格调至1700-17500元/吨,但后端的需求毕竟不明显,四氯化钛,高钛渣的工厂停产众多,使得钛精矿的主流趋势仍是下行,年底接近,个企业的资金压力,钛精矿价格跳水般下滑,最低价格达到了1350-1400元/吨,进口矿价格出现倒挂,整体钛市年底虽受到冬储的影响而出现价格波动的情况,但总体来看下行仍是钛矿的主流。

2012年对钛精矿价格来说,可谓低位盘整的一年,虽然2011年矿价从900元涨到2000元收尾,可2012年却从2000元跌至1300元,跌幅较大。

1.1 海绵钛市场走势回顾

海绵钛的行情与钛精矿的走势比较相似,年初平稳抬头,达到8.8万元的高价后,受矿价拉动,价格出现下走 ,整体后半年都在平稳运行。虽然整体经济环境低迷,下游钛材需求较弱,但海绵钛毕竟受钛精矿的影响较大,加之在适当的时候,大的海绵钛企业及时的报价,对海绵钛的价格持稳也起到一定的积极作用,3月5日,遵义钛业宣布上调海绵钛指导价格,由8.9万的0#报价,提高到9.4万元/吨,致使市场一路跟进,报价上扬,最终1#价格在8.9万的高价上止住,此时市场成交非常惜售,一方面后端钛材实际没有需求,采购很弱,另一方面,海绵钛这种报价实际上表现出一种有价无市的局面。在坚守之后,海绵钛价格出现大幅度下滑,6月底,1#海绵钛的价格在7.3万元/吨,但由于终端需求并不良好,进入7月份,市场价格再次下行,1#级海绵钛含税报价在6.9-7万元/吨平稳运行。由于海绵钛市场低迷,四氯化钛市场开工率不高,市场价格难大幅下行,镁锭价格也是居高不下,受成本支撑,海绵钛价也难有大幅下行。

国际经济形势低迷,外需持续放缓,且国内需求乏力,我国经济形势整体进入调整通道,海绵钛行业整体不佳,企业利润不断下降,甚至部分企业出现亏损。原料四氯化钛及镁锭价格居高不下,而下游钛材需求不足,海绵钛市场处于进退两难境地,我国海绵钛产能过剩,因而造成今年海绵钛厂家处于停产及半停产状态,整体市场多以去库存化为主。

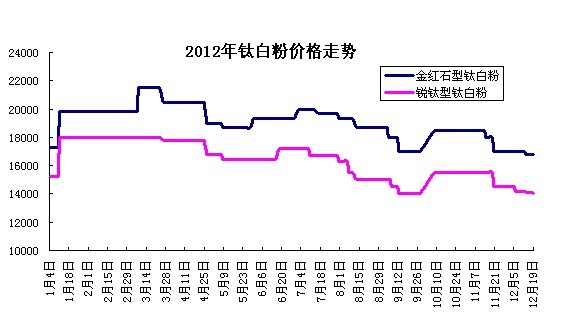

1.3 钛白粉市场走势回顾

2012年的钛白粉市场相比2011年来讲,可谓风光难现,下游产业增长明显放缓,使得钛白粉整年在波动中下滑。年初杜邦,克罗诺斯(KRONOS)、特诺(Tronox)上调钛白粉出厂价格,国际价格走高,国内钛白粉出口市场良好,同时钛精矿价格上涨原因,钛白粉厂家不断上调出厂价格,而受天气回暖,钛白下游需求也开始增多,因而钛白粉报价持续走高,可谓是随着原料钛精矿的价格一路拉升,钛白粉龙头企业在四月后半月,库存告急之后,再一次拉升价格,至此,金红石型钛白粉在最高价格,达到过2万元/吨以上,锐钛型钛白粉的价格也接近1.9万元。此时,工厂报价虚高,后续接单乏力,出口形势不容乐观,有部分工厂并未跟紧大厂报价,使得钛白粉价格在波动中下行,进入夏季,钛白粉销售的传统淡季后,多数工厂开始减产,市场整体观望情绪浓厚,寄希望于第四季度的心态增强,但进入九月,金红石型钛白粉的价格报出1.7-1.8万的低价,锐钛型钛白粉报出1.35-1.45万元/吨的价位,各钛白粉企业过低价格不倾向出货,而选择试探性上调报价,各工厂都在说库存有限,加之前端的钛矿也出现看涨,国内本来生产锐钛型钛白粉的工厂就少,所以本轮是从锐钛型钛白粉提价开始,临近国庆,各企业备货,钛白粉市场出现回暖迹象,金红石型钛白粉报价1.85万元/吨,锐钛型钛白粉报价1.55万元/吨,算是十月份比较高的价格,但好景不长,国家对房地产的调控仍在继续,涂料市场的淡季仍未走出,国际钛白粉市场价格也出现下行,这对国内钛白粉价格有较大冲击,部分企业纷纷不看好后市,进入11月开始大幅下调出厂价格,而国内龙头企业报价持稳,但是订单也明显减少,由于终端需求不理想,格企业看空观望后市的情绪严重,加之大部分参与者都明白,不是降价能换来订单的时期,所以相对来讲,钛白粉的降价空间有限。

钛白的主要领域在涂料行业,自我国对房地产的打压力度加大后,涂料行业并不乐观,加之下游企业的钛白粉库存量较大,相对来说,在2012年的采购并不如前几年活跃,国外市场的整体看跌,也使得国内钛白粉市场处在异常被动的境地,但我国钛白粉行业在经历了2012年的震动调整后,来年在行业整合的大环境下,钛白粉将会走出合理的价格运行空间。

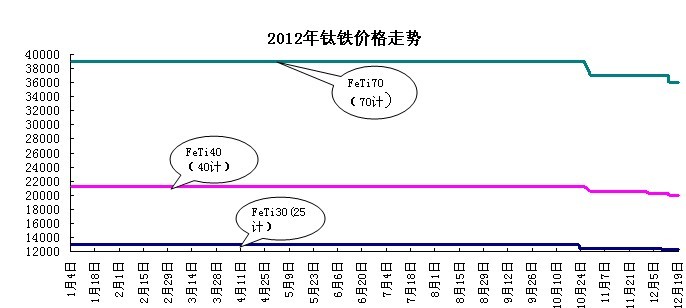

1.4 钛铁市场走势回顾

2012年钛铁平稳走势,高中低钛铁的价格整年来看,都比较稳,价格未出现明显变化,除高钛铁受原料钛精矿与金红石和废钛的价格有些外,中低钛铁的价格上扬幅度并不明显。本年钢材行业一直低迷运行,钛铁的需求始终不明显,好在钛铁整体库存不大,所以市场波动并不明显,十一之后,钢厂采购又一次减弱,钛铁价格小幅度下走后,一直稳定。

2. 钛精矿进出口数据分析

2.1 钛精矿进口数据分析

从上图可以看出,截止10月我国共进口钛精矿2578627吨,其中,三月份进口是全年最高的一个月,尽管七月越南禁矿,但是七月我国的进口量也并不少,从九,十月开始,进口量下走明显,一方面,国内钛精矿库存加大,另一方面,也表现出市场对钛矿的需求也不并不强烈。

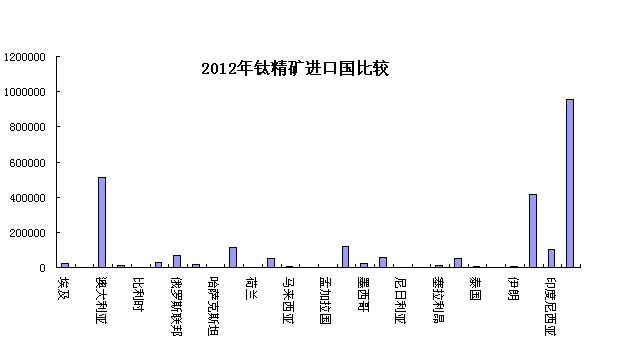

从上图可以看出,我国进口钛精矿最多的国家仍旧是越南,其次是澳大利亚、印度,印尼。单从最大的钛精矿进口国越南来看,七月越南禁矿开始,越南的进口量也减少明显,六月越南进口122,666,而七月,越南进口53,568吨。

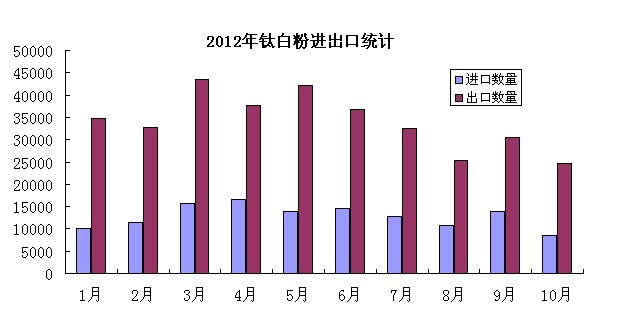

2.2钛白粉进出口数据分析

截止十月,钛白粉的出口量为340782吨,进口量为128077.7吨,从上图可以看出,进口量每个月基本都差不多,但总体来看,而出口却在三,五月份量较多。在全球经济部景气时期,我国进口量减少的同时,出口量也不容乐观,这给国内销造成压力,使得钛白粉的国内竞争更加激烈。

3. 2012年钛市场展望

欧美债务危机的影响仍在继续,而我国经济处在调整阶段,房地产的控制力度仍未放松,使得2012年的钛市都在低迷中度过,甚至部分企业,整年都在观望中没有生产,越南政府的禁矿,使占中国市场三分之一的进口份额将会缩减。由于今年钛矿的需求不佳,越南矿的减少在后半年还没体现,因为国内钛矿进口呈现多元化趋势,而减少某一国的进口量,实际上,从短期的需求来看,影响并不明显。

钛白粉受房地产调控影响较大,而由于我国钛白粉价格较低,出口情况保持良好,但国内钛白粉的过程局面短期很难改变,在十八大提出,改善性住房陆续建成,这在一定程度上可能会扩大涂料的需求,从而使得钛白粉的前景更显乐观,澳大利亚TZ矿物国际有限公司高级合伙人戴维•麦科伊在撰书中指出,钛白粉供应不足的局面至少会延续到2013年,新兴经济体在未来几年将成为钛白行业的重要推动力,随着主权债务危机的结束和家庭债务水平的降低,成熟经济体的需求也将保持缓慢增长态势。而由于国内外工厂前期大幅减产及关闭产能,加上目前原料短缺对生产造成影响,让不少钛白粉工厂当下无法满足用户需求。作为人口众多的发展中国家,随着经济水平以及人均收入的增高,中国钛白粉的需求正呈现不断上升态势,这些因素决定了我国钛白粉需求的增长空间。

由于钛优于其他合金的特点,在“十二五”期间,我国航空航天、船舰、海洋工程、甚至医疗和体育休闲等国民经济部门对钛的需求都将迎来新的发展时期。在航天,航空,医疗等关乎国计民生等领域中,对钛的需求将会逐步提高,在国家发改委,工信部等部门编写的战略性新产业“十二五”规划中,已经将钛材列入重点扶持新材料,尽管欧美经济下行,但中国,俄罗斯等新兴经济体国家的发展,对钛的需求将决定,钛品的用量不会减少,经过2012年的调整阶段,2013年钛市场可能会呈现前稳后扬的局面。

(关键字:钛精矿 钛白粉 海绵钛)