铁合金是铁元素与一种或几种金属或非金属元素组成的合金,按照所含主要元素分类,可以分成硅、锰、铬、钒、钛系等几大类别,其中硅铁和锰硅作为铁合金中最主要的两大品种,二者产量占铁合金总产量的50%以上。硅铁和锰硅同为上市期货品种,二者在供需、成本等方面相关性较高,属于标准的产业链-跨品种套利组合。本文将主要从供应、需求、成本和政策等方面对硅铁和锰硅进行具体分析。

一、供应-资源分布主导

基于电力、矿石等资源区位优势,国内铁合金产能主要集中在西北、西南等地区。近年来,随着产能压减和能耗政策的不断推进,铁合金行业集中度也在不断增强。

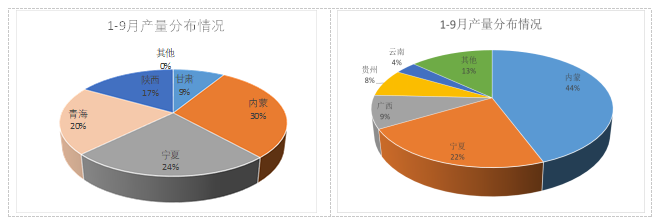

硅铁是以硅石、兰炭、氧化铁皮等原料经电炉冶炼制成,单吨冶炼电耗8000kwh。其中,硅石是硅铁中硅元素(Si)的主要来源,氧化铁皮主要是调节铁元素(Fe)的含量,兰炭起到碳质还原剂的作用。主产区分布上,内蒙、宁夏、青海、陕西、甘肃是硅铁最主要的五大产区,今年1-10月,上述五大产区产量占全国总产量的97%,其中内蒙和宁夏占比分别为29%和24%,占比一半以上。

硅锰合金主要原料是锰矿石、硅石、焦炭等。与硅铁类似,锰矿和硅石分别为锰元素(Mn)和硅元素(Si)的主要来源,焦炭起到还原剂的作用。硅锰的单吨电耗为4000kwh,是硅铁冶炼的一半。我国锰矿资源储量丰富,但富矿少贫矿多,仍以进口为主,近五年我国锰矿进口依存度在90%以上。也正因如此,我国硅锰生产主要集中在南北两大产区,其中北方产区与硅铁分布大致相同,煤电成本优势明显;南方产区则主要集中在广西、贵州和云南等地,主要依赖当地的锰矿资源和钦州港的港口优势。

二、需求-粗钢消费重叠

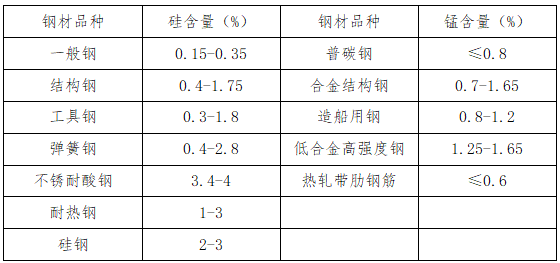

铁合金作为钢铁冶炼和机械铸造行业必不可少的重要原料之一,与国内工业发展和经济增速密切相关。其中硅元素能够显著的提高钢的弹性和导磁性。因而在冶炼结构钢、工具钢、弹簧钢和变压器用硅钢时,都要使用硅系合金;锰元素则能够降低钢的脆性,改善钢的热加工性能,提高钢的强度、硬度和抗磨损度。“无锰不成钢”,钢铁行业消耗的锰占其产量的比例超过90%。

具体来看,硅铁下游消费领域中,粗钢消费占比67%以上,其次是金属镁冶炼,占比接近20%,硅铁出口占比14%左右。锰硅消费领域与硅铁相比较为单一,由于硅锰合金既可以脱氧,又可增加钢中的锰含量,提高钢的强度,所以硅锰合金用作脱氧剂的用量占比逐渐高于硅铁,90%以上用作炼钢使用,出口占比仅1%。

三、成本-电力占比居首

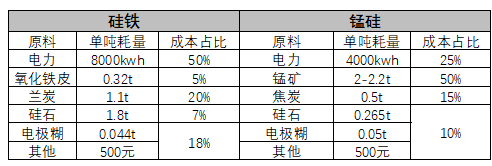

铁合金行业是我国冶金工业的重要组成部分,其产品特性及生产工艺决定了绝大部分铁合金产品属高载能范畴,消耗的主要能源为电力、焦炭,行业总体能耗量较大。从工艺来看,硅铁锰硅都主要采用电炉法进行冶炼,但由于二者生产原料不尽一致,因此二者成本组成和实际转产有较大差别。具体来看,硅铁生产成本中电费占比50%以上,兰炭和硅石分别占20%和7%;锰硅成本中锰矿、电费和焦炭成本分别为50%、25%和15%。

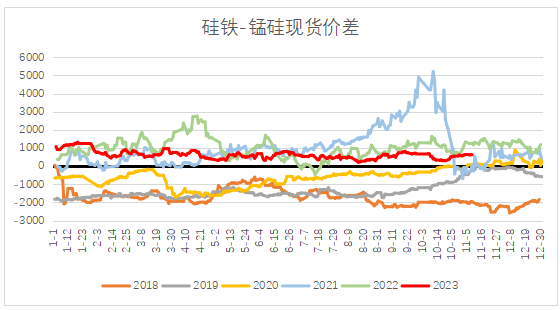

四、双硅价差-能耗政策导致大幅波动

硅铁耗电量是锰硅的两倍,回顾过往行情,在2021年能耗双控之前,铁合金产区电价整体平稳,电力成本差异并不明显,双硅价差主要由锰硅中的锰矿成本决定(锰矿进口依存度超过90%),锰硅冶炼成本始终高于硅铁,因此二者价差始终运行于零轴下方。

2021年下半年起,在“双碳”目标下,阶段性的能耗双控和煤炭短缺给铁合金产业链带来巨大冲击,行政干预导致的供需错配使得铁合金单边价格在较短时间内出现剧烈波动,也同时带动硅铁-锰硅价差大幅走扩,二者价差一度拉升至最高5000元左右,创下历史新高。不过10月份之后,随着能耗政策告一段落,以及发改委对煤炭价格的行政干预,铁合金价格和双硅价差也出现大幅回落。2022-2023年,伴随着国家及产区能耗政策优化、产能置换退出、设备升级改造的不断完善,双硅价差的能源属性溢价也在不断修正。未来随着碳市场和电力交易市场化程度的提高,从碳元素直接传导到电价的过程会更成熟,双硅价差波动幅度也将不断收窄。不过,近日国家发展改革委、国家能源局联合印发《关于建立煤电容量电价机制的通知》,决定自2024年1月1日起正式执行,该政策也将会对工业电价产生影响。容量电价可简单理解为火电企业根据日常经营的固定成本来向下游用户征收一定比例的费用,容量电价的推出可将固定成本的压力向下游传导,通过减轻企业负担来保障电力投资正常进行,属于托底的措施。未来执行中,由于居民用电和农业用电不能调整,容量电价的成本未来将以工商业用户为主体来承担,因此也将会对工业电价产生影响。

今年十一长假归来,铁合金大幅下挫领跌黑色系,其中硅铁跌幅更甚于锰硅,主力02合约双硅价差最高从节前510高位一路跌至本周初最低86,跌幅83%。基本面来看,合金供需形势偏差是主要拖累:需求端,四季度采暖季及粗钢平控预期虽然落空,但煤焦持续强势挤压钢厂利润,合金下游补库采购意愿低迷,合金需求持续低迷;供应端,双硅供应均维持高位,内蒙及贵州年末仍有新增产能释放预期,且前期石嘴山能耗限产预期落空,供应压力较大。近两周,受国内宏观及政策预期提振,以黑色系为首的商品走势整体偏强,双硅超跌反弹也带动双硅价差低位抬升。截至10日收盘,2402合约双硅价差收于382元/吨,较前期低点反弹360%。目前双硅价差跟随黑色系继续走扩,一方面商品走势仍未转空,另一方面容量电价机制短期或将带动工商业电价上涨,从合金冶炼成本角度看,双硅价差重心或继续抬升,因此短期以观望或偏多操作为主。不过随着硅铁反弹持续,盘面基差已小幅升水现货,若盘面给出更为丰厚利润,也将带动企业卖保及开工积极性(目前硅铁开工率42%左右,产能过剩压力仍不小)。一旦后期价格反弹乏力,双硅价差也面临高位回落,上方关注500-600压力表现,届时可关注空价差机会。(风险点:煤炭年末供需形势、主产区能耗政策、容量电价政策等超预期)

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

(关键字:铁合金 硅铁 锰硅 锰矿石 硅石 焦炭)

京公网安备 11010502038340号

京公网安备 11010502038340号