一、沪深300指数分析

基本面上看,国内经济延续复苏态势,各项经济指标继续亮眼。9月规模以上工业增加值同比增长6.9%,单月增速创今年以来的新高,1-9月工业增加值累计增速同比增长1.2%,较上月加快0.8个百分点;固定资产投资完成额方面,1-8月全国完成436530亿元,同比增长0.8%,累计增速今年以来首次由负转正;9月社会消费品零售总额同比增长3.3%,增速相比上月提高2.8个百分点,整体而言工业、投资、消费仍处稳定恢复之中。

金融政策方面,9月社融数据亦超预期,9月新增社融3.48万亿元,同比多增9630亿元;M2重新回升至10.9%的水平;人民币贷款增加1.9万亿元,同比多增2047亿元,显示目前的金融政策并明显转向,整体仍呈现“稳货币、宽信用”的特征,目前国内经济仍处复苏阶段、国外又再度爆发二次疫情,我们认为偏宽松的宏观政策短期并不具备退出的条件。

整体而言,我们认为国内经济复苏仍在延续,但在各项经济复苏数据亮眼的同时,我们仍需要保持一丝的谨慎,因规模以上数据并未统计出中小微企业的现状,部分中小微企业复苏仍旧面临巨大的困难,国家财政货币政策往往难以惠及这部分企业;另一方面,中美关系对抗目前仍在持续,美国大选亦存一定不确定性,海外的二次疫情亦或会导致外贸出口的放缓,加上央行坚决不搞“大水漫灌”,市场缺乏再度普涨条件,短期或将维持区间震荡格局。

二、沪深300股指期权成交持仓分析

2.1 持仓量PCR值维持震荡

股指期权上市以来,持仓量PCR值与标的指数整体呈现相对明显的正相关性,该指标一般以期权卖方的角度进行分析,因卖方的占用资金更大。

该值整个10月整体处于区间震荡之中,震荡区间在80%至90%之间,这与沪深300指数近期维持震荡有关。从绝对数值上看,目前82%左右的数值仍处历史中低水平,显示市场情绪还并未达到乐观的地步。同时需要关注的一点是,在10月28和29日指数连续两日的上涨行情之中,持仓PCR值并未随着指数上涨,相反这两个交易日还由87.5%回落至82%左右的水平,说明目前卖出看涨期权的机构投资者仍旧较多,上方压力依旧较大。

图1: 期权持仓PCR值

数据来源:Wind 国联期货

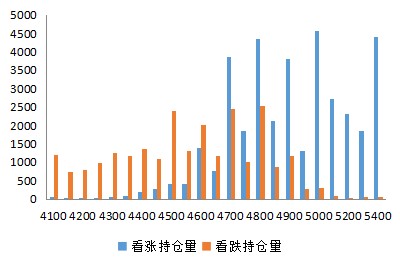

2.2 虚值期权持仓量较高

期权持仓量的分布能够一定程度上代表主力机构对后市标的期货的看法,如看跌期权某一行权价格的持仓量高,代表在该行权价处标的期货价格具有较强的支撑。因期权卖方资金量较大,市场的走势一般掌握在他们手中。

从股指期权主力11月合约目前各行权价持仓量分布上看,上方在行权价4800点、4900点和5000点整数关口看涨期权持仓均有明显的高点,这是重要的压力区域。同样,下方4600点和4500点看跌期权持仓量亦明显偏高,这是重要支撑区域。

图2: 期权持仓量分布

从看涨和看跌持仓分布上看,5000点和4500点分别是近期最大的压力位和支撑位,市场认为期权到期前沪深300指数突破该区间的概率极低,这点从目前这两个行权价之后的持仓量均相对偏低可以看出。

三、沪深300股指期权波动率分析

3.1 标的价格波动率回落速度或将放缓

美国大选来临,股指期权如何应对?

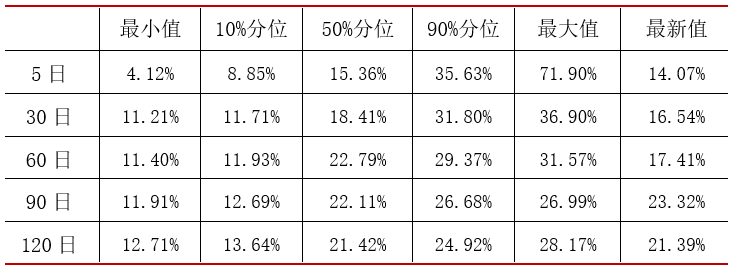

表1: 近一年历史波动率统计情况

从标的市场波动率上看,10月沪深300指数波动率继续下行,目前单月平均波动率仅有16.5%左右,近30天市场平均波动亦由上月20%左右回落至目前16.5%左右,目前已处于近一年40%分位左右的中等偏低水平,我们认为后续回落速度或将放缓,因目前的波动水平在过去三年当中出现的频率较高,在波动聚集性的作用下或将此位置附近震荡一段时间,同时即将到来的美国大选或对市场亦会有一定扰动。

3.2 期权估值依旧偏高

从隐含波动率上看,目前股指期权11月合约看涨看跌平值隐含波动率均值在22.5%左右,与近30日历史波动率相比溢价6个百分点,溢价水平处上市以来78%分位左右水平,从过去隐含波动率走势上看,期权溢价1-2个百分点是一个相对合理的水平,即使有即将到来的美国大选的影响,我们认为目前期权估值依旧是偏高的,因为即便是在2016年特朗普意外当选前后,50ETF的波动放大也仅仅限于大选公布当天,中期波动大小变动并不明显。

从2016年美国大选前后50ETF期权的隐波变动规律上看,大选前隐波出现了一定上涨,且在大选当天拉升最为明显,上涨幅度达到了近3个百分点;大选结束后第二天出现明显回落,最低回落了近5个百分点。股指期权隐波或将有类似规律,但考虑到目前期权估值整体偏高的现状,今年大选结束后隐波下行概率或将更高。

图3:隐含波动率折溢价水平

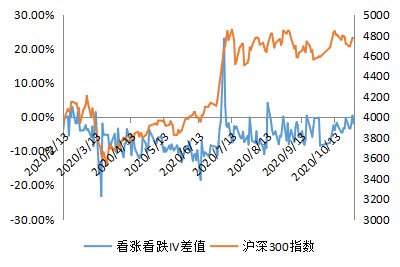

3.3 看涨看跌隐波差处偏高水平

从看涨和看跌隐含波动率差值上看,目前各合约看涨隐波仍旧普遍低于看跌隐波,但差值有一定回升,目前看跌隐波仅高于看涨隐波2个百分点,该值已处上市以来80%分位的高位,历史上该值具有一定均值回归性,短期需警惕回落风险,因目前指数上涨时的成交量依旧较为低迷,量能不足无疑会给指数向上突破增加难度。

图4:看涨看跌隐波差

四、结论及建议

我们认为国内经济复苏仍在延续,但在各项经济复苏数据亮眼的同时,我们仍需要保持一丝的谨慎,一方面,目前部分中小微企业复苏仍旧面临巨大的困难,国家财政货币政策往往难以惠及这部分企业;另一方面,中美关系对抗目前仍在持续,美国大选亦存一定不确定性,海外的二次疫情亦或会导致外贸出口的放缓,加上央行坚决不搞“大水漫灌”,市场缺乏再度普涨条件,沪深300指数短期或将维持区间震荡格局。

期权方面,目前隐含波动率整体依旧偏高,且看涨期权更甚,历史上看,美国大选结束后期权隐波下行概率较高。基于此:

(1)波动率交易者,建议暂时观望,待大选结束后重点关注做空波动率机会。

(2)持有股票的投资者,可考虑择机卖出虚值看涨期权增强收益,建议选择行权价为4900点以上的虚值看涨期权合约。

(关键字:美国大选 股指期权)

京公网安备 11010502038340号

京公网安备 11010502038340号