本周(12.17-12.21)总体宏观面偏弱,国内方面消息平稳,现货市场铝锭走势继续分化,近期广东南海铝锭库存量下降至15.2万吨,刺激华南地区价格小幅走高。从周均价看,LME伦铝环比上周下降1.9%,沪铝1303合约环比下跌0.56%,上海现货铝环比下跌0.1%。

广东南海的铝锭库存量近期从23.5万吨下降至15.2万吨,究其库存下降,一是由于广东地区的铝锭价格相较上海等地并不具有优势,西部以及中东部的铝企业并不愿意将货物发向南海的仓库,致使南海的仓库流入主要依赖于广西、云南以及四川等地的铝企业,但当地铝企也受制于自身产量的限制;二是近期西南地区受到天气等因素的影响致使运力不足,南海库存入货量出现减少;三是随着家电企业相继进入生产旺季,加之广东地区家电企业相对密集,铝锭出货量保持稳定。后期随着广东地区库存的进一步消化,预计广东地区铝锭价格将小幅回升。但是考虑到上海、无锡两地的库存量庞大,且入库量保持稳定,因此,库存下降的趋势并不太强烈。

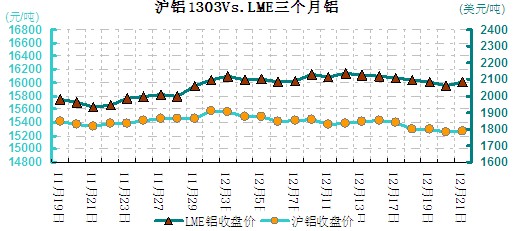

本周伦铝承压回落,波动幅度持在2055-2126美元/吨之间。伦铝本周呈持续下跌之势,仅周末时才略显企稳;其中周四盘中,铝价最低一路下探至2055美元/吨,已是跌破了20日均线支撑,预计后市或仍将向2000美元一线靠拢。而伦铝的此次回调,其实也并不出乎我们预料,仅是实际略为晚了一点而已。从大体上看,伦铝自美联储推出QE3后,就已基本上扭转了颓势;但在全球经济整体欠佳的大背景下,正所谓下跌容易回升难,铝价仍是难以像其下跌时一样、走出直线型的反弹行情;所以波段性的走势,就成了预期的主流形态。我们本来预计新一轮升势将在美国财政悬崖解除后展开,但随着这一轮反弹力度过快、过高,时间过长;所以预期来年的新一轮上攻行情也将有所推后。

图一 沪铝1302VSLME三个月铝对比走势图

本周LME库存上升,截止12月21日增加67400吨至5241525吨。沪铝1303合约周均价环比下跌0.56%,上海现货铝周均价环比下跌0.1%,上海期货交易所铝库存减少2313至447832吨。

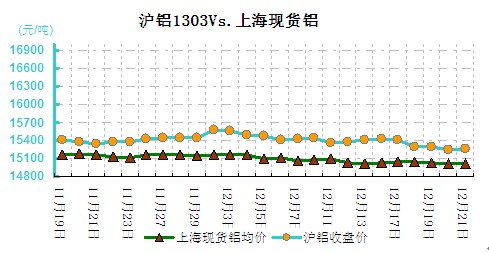

图二 沪铝1302VS现货铝价对比走势图

本周总体宏观面偏弱,国内方面消息平稳,上周公布的中国12月汇丰制造业采购经理人指数(PMI)预览值创下14个月最高水准,表明制造业活动在进一步扩张,显示国内经济复苏动力持续增加。而美国一方面纽约地区12月份制造业指数由11月份的-5.2降至-8.1,不及市场预期,另一方面11月房屋开工量下跌3%,显示其经济复苏仍存担忧,使得金属的需求前景不确定性增强。欧元区方面西班牙国内银行10月份坏账规模再创新高,并且西班牙政府已决定暂时不向欧盟申请救助,而欧元区的主要经济体德国的央行报告显示四季度经济将显著萎缩,并且明年年初也不会有太大变化。对于目前市场关注的财政预算谈判,虽然市场消息好坏参半,但从目前的情况看,最终达成协议的概率还是较大,市场不可过分悲观。短期内沪铝依旧难有上涨的动力,料下周将继续维持目前小幅震荡的行情。

本周沪铝反弹主要是受换月后高开所致,铝价在周二时曾一度高开至40日均线附近,但随后就重现回调态势;即便周末时略显企稳,但也还是徘徊在15100元/吨附近。从技术上看,沪铝走势目前依然积弱;短期内虽下跌空间不大,但反弹空间也同样有限;这使其后市或将转为震荡走势。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-12-17

|

15050

|

15050

|

15150

|

15233.33

|

|

2012-12-18

|

15050

|

15050

|

15150

|

15333.33

|

|

2012-12-19

|

15030

|

15030

|

15120

|

15333.33

|

|

2012-12-20

|

15020

|

15020

|

15100

|

15333.33

|

|

2012-12-21

|

15020

|

15020

|

15090

|

15233.33

|

本周国内各地现货铝锭价格走势继续出现分化。华东地区铝价继续小幅下挫,波动在15000-15070元/吨之间。周初时小幅冲高至15070元/吨外,此后就一路连续回调;即便是周二盘中,期铝因换月而大幅高开,现铝却也仅维持横盘态势,这要远弱于我们此前的预期。截至周末时,铝价又再度回调至15000元/吨关口附近;不过我们预计后市继续下跌的空间已不大。而对于铝价走势如此偏弱,我们认为主要是年底前企业资金普遍紧张所致;再加上目前市场的需求状况很难在短期内获得根本性好转,所以下游并无较强的买盘出现;因此预计近阶段铝价应仍是以维持震荡走势为主。本周华南地区现货市场铝锭价格小幅走高,波动在15210-15350元/吨之间。本周华南铝的走势依然要强于华东铝,华南地区大概受开放时间早、经济活跃度高的影响,商家对市场的方向把握及灵活性或许更强。所以在铝市趋势有转好迹象的时候,华南地区已领先于全国其他地区而首着先鞭。不过我们依然认为,铝价在短期内的反弹空间或相对有限;因为目前铝市的基本面其实并未发生根本性的好转,仅是受经济预期企稳及股市提前反弹影响,而给市场注入了一定信心。但受制于资金面尚未获得明显改善,所以力度或也相应有限。

(关键字:铝价 电解铝 库存 LME 沪铝 走势分析)